Como continuación del artículo en el que analizábamos los datos macroeconómicos, la liquidez y otras cuestiones que afectan a la tendencia de los mercados bursátiles en el medio y largo plazo, procedemos a analizar aspectos que influyen también en dichas tendencias pero que nos pueden dar una idea de lo que puede ocurrir en el corto-medio plazo.

AMPLITUD DE MERCADO

Estudiar la amplitud de mercado nos puede dar pistas de cuán sostenible es la tendencia alcista de la bolsa, pues nos permite detectar si dicha tendencia es sostenida por unas pocas acciones o si por el contrario son una mayoría grande de acciones las que están contribuyendo a la misma.

NYHL

Indicador de amplitud de mercado, que representa el acumulado de nuevos máximos menos nuevos mínimos de acciones listadas en la bolsa de Nueva York.

La línea morada debe estar por encima de la azul para mercado alcista sostenible. Un cruce al alza típicamente se produce al comienzo de movimientos secundarios y primarios alcistas. La última señal alcista la generó el pasado viernes 6 de junio.

Sin embargo, vemos que dicha línea morada se está aplanando o girando. Caution.

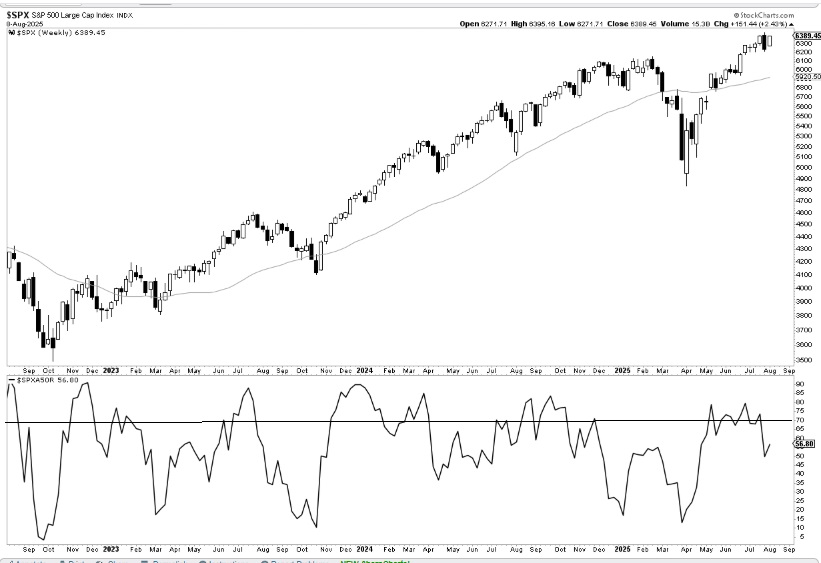

SPXA50R

Impulso de amplitud. Porcentaje de valores del Índice S&P500 que se encuentran por encima de sus medias de 50 sesiones.

Cuando este indicador pasa de un dato menor que 20 a mayor que 70 es alcista. Puede estar indicándonos correcciones en el corto plazo para continuar la tendencia alcista.

Vemos que se encuentra un poco en tierra de nadie (57pts), debería subir por encima de los 70pts para confirmar que la amplitud de mercado sigue acompañando la tendencia alcista.

SPXA200R

Porcentaje de acciones del Índice S&P500 que se encuentran por encima de su media de 200 días.

Actualmente se encuentra en torno al 60%, lo cual no es para tirar cohetes y se puede dar la vuelta en cualquier momento.

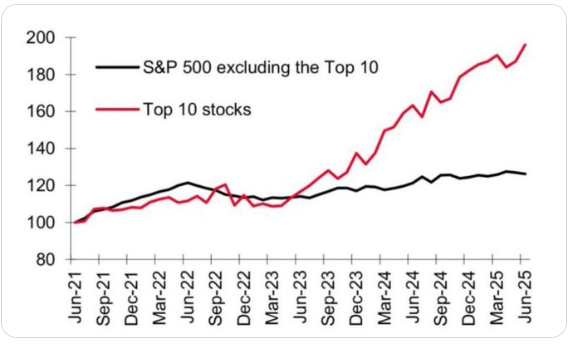

SP490 vs SP10

Para concluir, como observamos en la última imagen, el mercado se ha acostumbrado a que 10 valores tiren del índice y sean los que mantienen la tendencia alcista.

Estas 10 acciones, a día de hoy, son 8 tecnológicas + Tesla + Berkshire Hathaway. Y esas 8 tecnológicas están relacionadas con la revolución de la Inteligencia artificial que estamos viviendo a día de hoy.

Como ocurra algo del estilo resultados empresariales decepcionantes, algún competidor potente proveniente de otras latitudes o un cisne negro, que les lleve a corregir en sus cotizaciones bursátiles, al 100% de probabilidades se van a llevar el Índice por delante.

SENTIMIENTO DE MERCADO

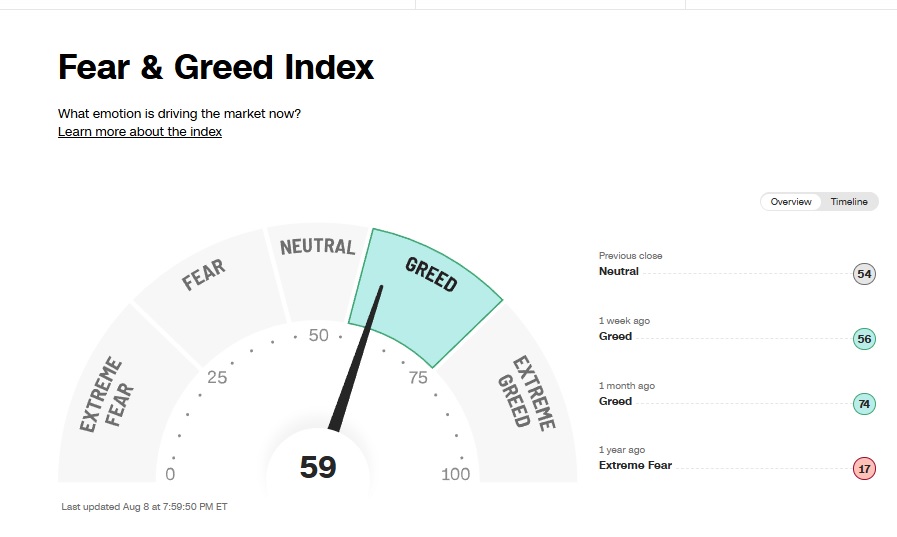

Fear & Greed Index (Índice Miedo y Codicia – CNN)

El índice de miedo y codicia regoge el sentimiento general de los inversores en las bolsas americanas. Este no es un indicador que debamos tomar aislado, si no que nos puede dar una referencia de si podemos encontrarnos en zonas de suelos (miedo extremo) o techos (optimismo extremo o euforia). Vemos que ha pasado de neutral a ligero optimismo en la última semana debido a las recuperaciones de los índices, por lo que se encuentra en tierra de nadie.

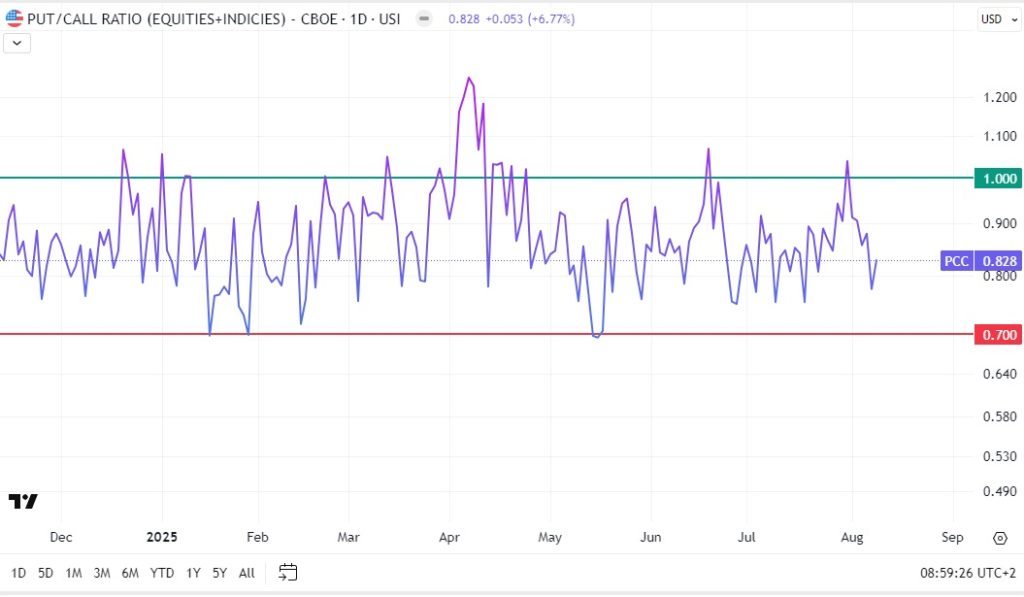

Put/Call Ratio (CBOE):

Este indicador nos muestra el ratio entre las posiciones Put(venta) y Call(compra) en el mercado de opciones tanto de acciones como de los índices. Al igual que el anterior, nos muestra el sentimiento de los inversores: Cuanto más cercano a 1 es que el sentimiento medio es más bearish y si baja de 0.6-0.5 hay mucho bullish/euforia.

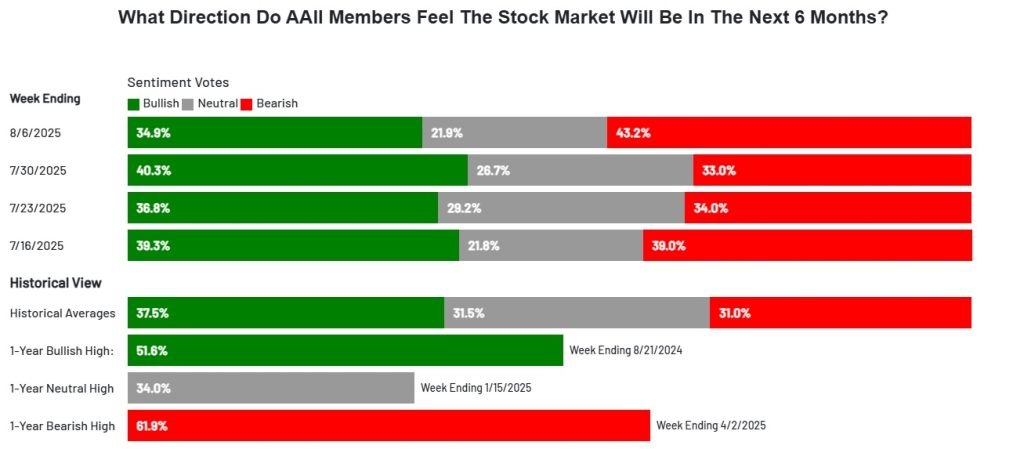

Sentimiento AAII (American Association of Individual Investors)

Esta es una encuesta que se hace a los inversores particulares, en la que observamos que el sentimiento bajista supera un poco al sentimiento optimista (43,2% vs 34,9%)

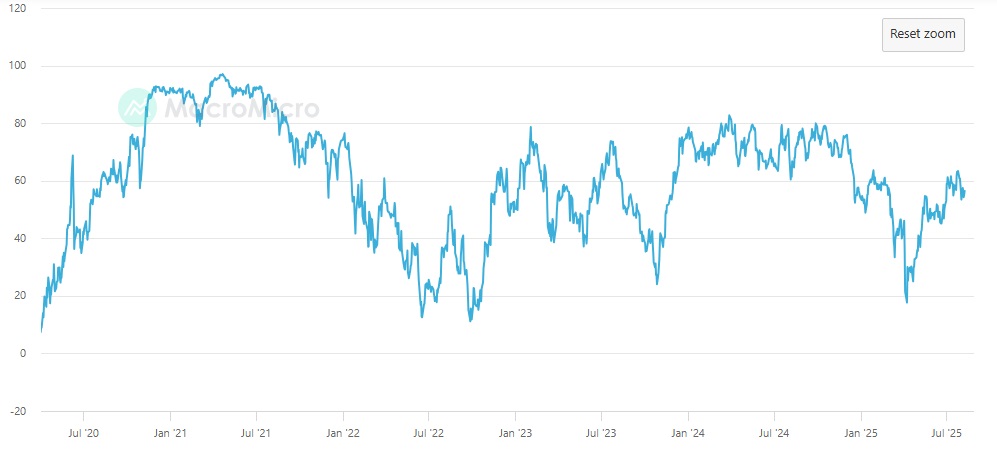

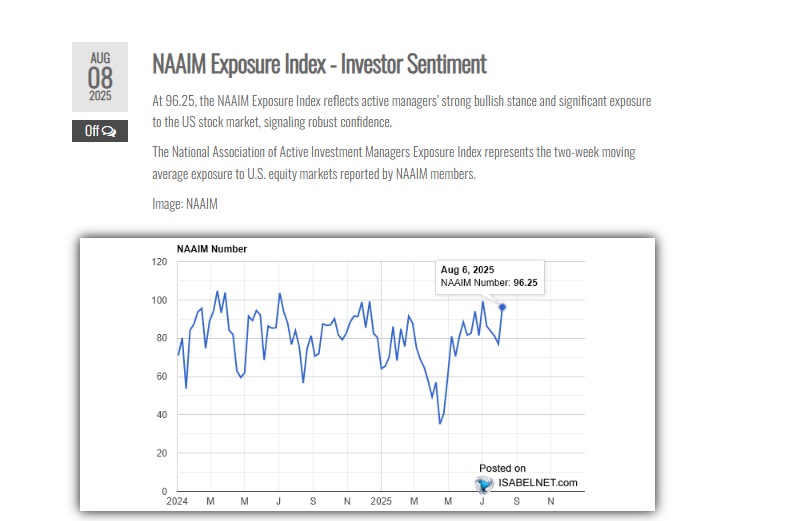

Encuesta NAAIM (National Assosiacion of Active Investment Managers) a los Managers institucionales:

A las empresas miembros de la NAAIM que se dedican activamente a la gestión de fondos se les pide cada miércoles que faciliten una cifra que represente su exposición global al mercado de valores al cierre de la sesión. Vemos que nos da un ratio del 96,25, lo cual indica que están muy expuestos en renta variable.

Este es el primer indicador que vemos en zonas extremas (o al menos cerca) por lo que nos está avisando de que puede haber correcciones próximas en los mercados.

Índice de volatilidad (VIX)

El índice de volatilidad nos indica el grado de miedo/incertidumbre o complacencia que se aprecia en los mercados bursátiles. He establecido en la gráfica ciertos niveles:

- Entre 20 y 30: Miedo o incertidumbre puntual que ocasiona pequeñas correcciones del mercado para continuar con la tendencia alcista (dips)

- Entre 30 y 45: Situaciones de miedo o incertidumbre altos, que suelen ser puntuales o de pocas semanas y que dan lugar a correcciones profundas pero no continuadas (de varios meses o años) y que también dan continuidad a la tendencia alcista (big dips). Suelen dar las mejores oportunidades de compra en acciones, como el pasado mes de abril de 2025.

- Más de 45: Cracs bursátiles que dan lugar a mercados bajistas de varios meses o años.

Ahora mismo nos encontramos en zonas de complacencia extrema o total ausencia de incertidumbre en este índice.

En definitiva, teniendo en cuenta los indicadores de sentimiento anteriormente analizados, llegamos a la conclusión de que hay un sentimiento neutral/optimista en el mercado. Esto se debe principalmente a que, como indicábamos en el artículo de análisis macro y liquidez, en el mes de julio tanto Trump como los actores de Oriente Medio han estado bastante quietecitos y, sobre todo, calladitos. No sólo eso, si no que Estados Unidos ha llegado a acuerdos comerciales en principio beneficiosos y esto ha contribuido a la calma en los mercados.

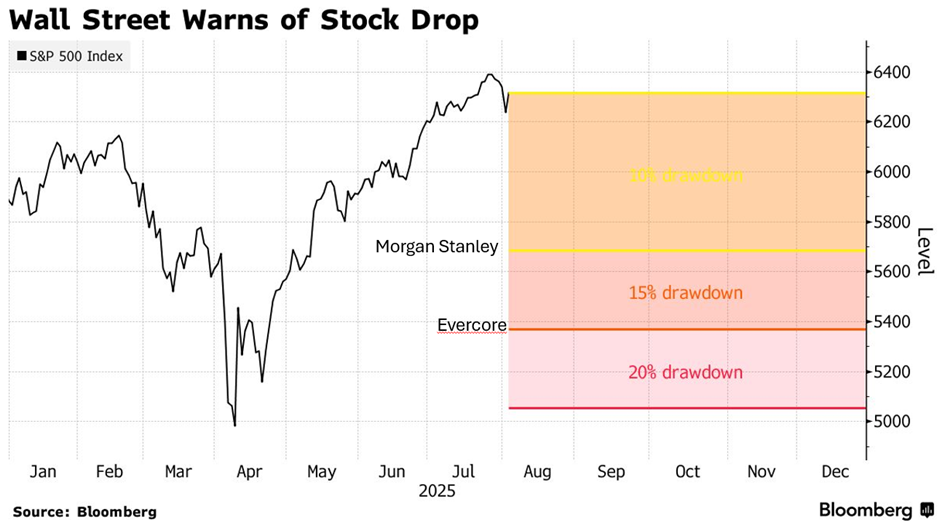

No obstante, he hecho una labor de investigación sin precedentes y me he encontrado que los principales bancos de inversión, en especial Morgan Stanley y Goldman Sachs, tienen un sentimiento bastante pesimista o bearish.

Morgan Stanley y Goldman Sachs

Wall Street advierte a los inversores que se preparen para una caída de las acciones

(Resumen de Bloomberg AI)

- Un coro de pronosticadores del mercado bursátil de algunas de las mayores firmas de Wall Street está advirtiendo a sus clientes que se preparen para una corrección, ya que las valoraciones extremadamente altas de las acciones chocan con el deterioro de los datos económicos.

- El estratega de Morgan Stanley Mike Wilson, Julian Emanuel de Evercore y un equipo de Deutsche Bank dirigido por Parag Thatte advirtieron que el índice S&P 500 está destinado a una caída a corto plazo en las próximas semanas y meses.

- A pesar de las preocupaciones a corto plazo, las advertencias vienen con una importante salvedad alcista: en caso de una caída, hay que comprar, con los estrategas enfatizando que el mercado alcista a largo plazo en acciones sigue intacto.

Morgan Stanley espera correcciones próximas del 10-15% en el S&P500. Esto tampoco es mucho decir, ya que son correcciones pequeñas, pero la clave es que no tienen una expectativa alcista en el corto-medio plazo.

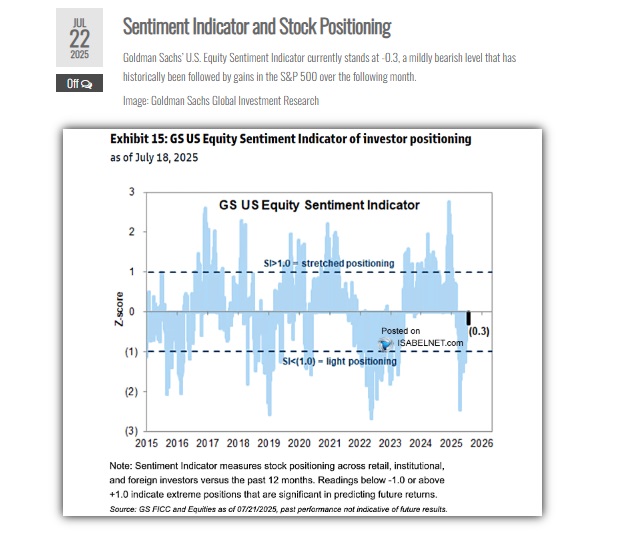

El sentimiento de mercado de acciones de Goldman Sachs se encuentra en niveles del mercado bajista del 2022.

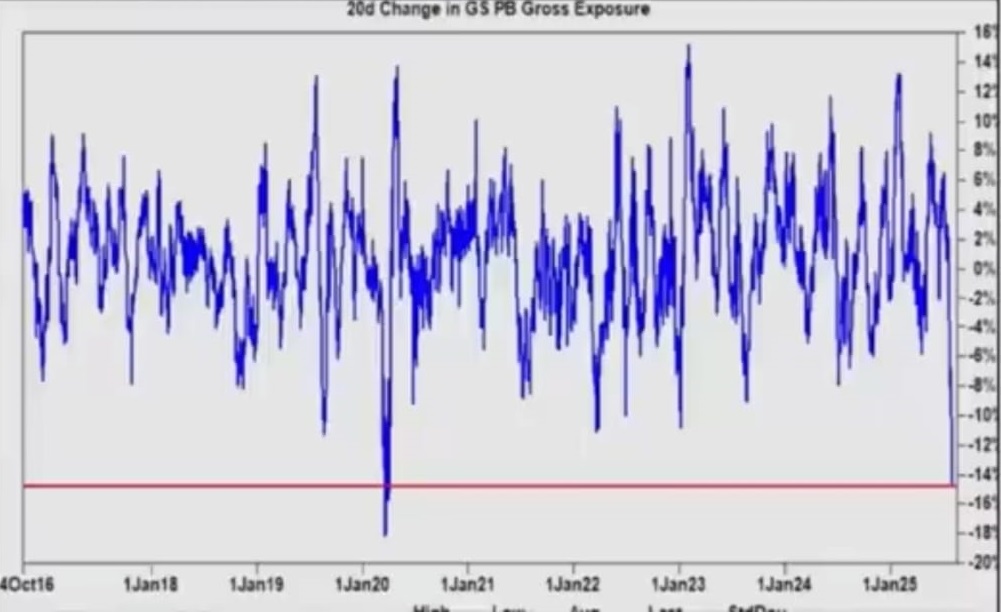

Como se muestra en la imagen, el cambio de 20 días en la exposición bruta del libro de Prime Brokerage de Goldman Sachs es el mayor desapalancamiento que hemos visto desde marzo de 2020. Traducción: Venta masiva de acciones por parte de este banco de inversión.

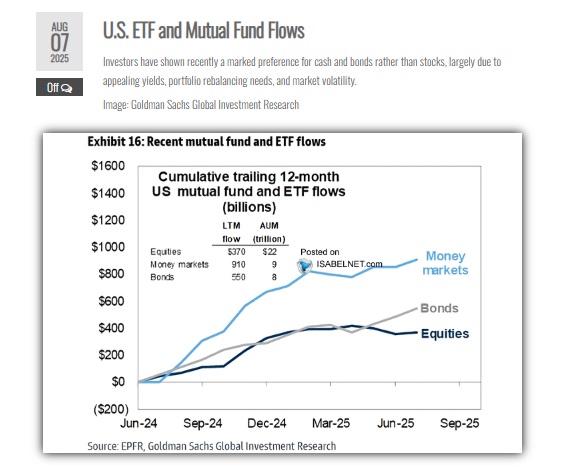

Según este gráfico del Goldman Sachs Global Investment Research, los inversores han estado inyectando los últimos meses más capital en ETFs monetarios y de bonos que en ETFs de acciones.

Insider Trading Activity (los insiders están vendiendo acciones)

Los insiders son los ejecutivos, la junta directiva y/o los principales accionistas que tienen información privilegiada de las empresas.

Estar al tanto de las operaciones con información privilegiada puede ayudar a identificar lo que los insiders (es decir, el dinero inteligente) piensan que sucederá en el futuro.

Vemos que los insiders están mayoritariamente vendiendo acciones en los últimos meses. Sin embargo, mi opinión es que están recogiendo beneficios debido a las altas valoraciones bursátiles de las empresas (cosa que veremos en el siguiente punto) más que prediciendo el apocalipsis.

No obstante, es importante tener esto en cuenta para el análisis global de lo que pueden hacer los mercados en el corto-medio plazo.

En definitiva, creo que el sentimiento general del mercado es neutral o alcista. Sin embargo, cabe destacar una división de opiniones latente:

- Los inversores particulares son neutros o ligeramente alcistas y esto se ve reflejado en la confianza del consumidor de la Universidad de Michigan y en el de la Conference Board analizado en el otro artículo.

- Los inversores institucionales o gestores de fondos son alcistas y esto se ve reflejado en la Encuesta NAAIM.

- Los bancos de inversión y los insiders están vendiendo por lo que podríamos esperar correcciones en los mercados en el corto plazo para continuar la tendencia alcista.

- El VIX muestra una complacencia extrema lo cual me anima a pensar que estamos cerca de algún tipo de corrección en los mercados bursátiles.

RESULTADOS EMPRESARIALES

Vamos a analizar brevemente los resultados empresariales que hay reportado las empresas cotizadas del S&P500 respecto al segundo trimestre del año.

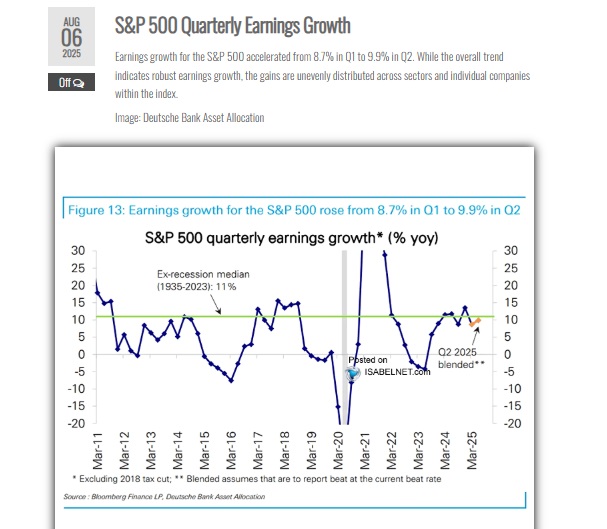

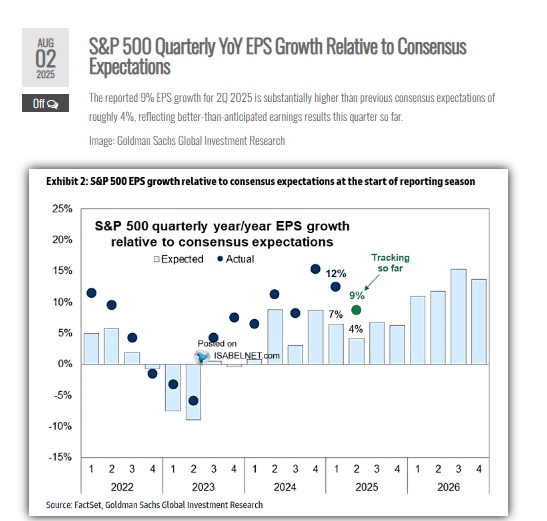

En primer lugar, observamos que los beneficios de las empresas del S&P 500 han crecido un 9,9% en el segundo trimestre del 2025 en relación a los beneficios que obtuvieron el mismo trimestre del año pasado (YoY). El crecimiento es superior al del primer trimestre, que fue del 8,7% interanual.

Vemos que este crecimiento de los beneficios interanuales en el 2º trimestre de este año ha superado con creces las expectativas de los inversores, los cuales esperaban un crecimiento del 4%

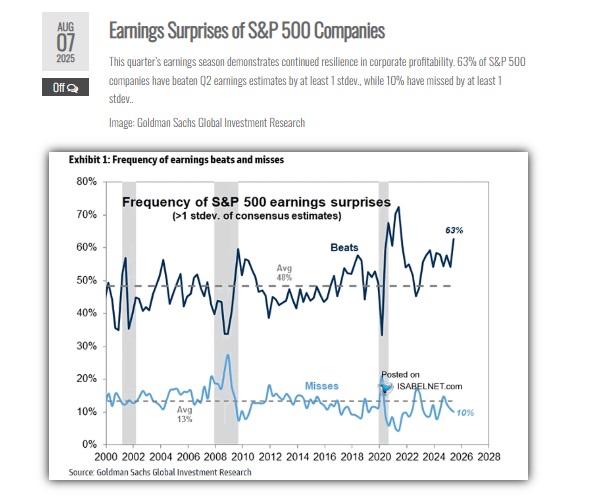

En relación con lo anterior, el 63% de las empresas han batido las expectativas de crecimiento de los beneficios interanuales del segundo trimestre mientras que solamente el 10% han decepcionado.

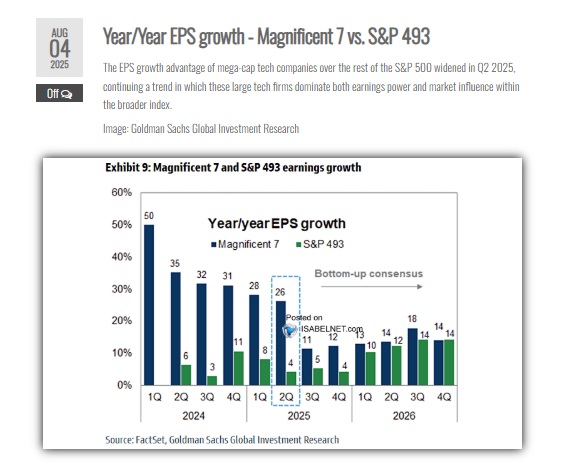

Finalmente, por relacionarlo con la amplitud de mercado que hemos analizado anteriormente, vemos que al igual que ocurre con las cotizaciones bursátiles también son las mágnificas 7 las que lideran con creces el crecimiento de los beneficios empresariales del índice.

VALORACIONES BURSÁTILES

Es vox populi que, a día de hoy, las valoraciones bursátiles en términos de PER (Price to Earnings Ratio) están en niveles muy altos.

Muchos inversores value están teniendo serias dificultades para encontrar oportunidades «baratas» en el mercado. Máxime cuando hemos visto que lo que está tirando de los índices es el TOP10 de las empresas por capitalización de mercado, las cuales son las que más «caras» están.

No obstante, vamos a hacer un breve repaso a algunas métricas en cuanto a valoraciones bursátiles se refiere e intentar inferir si la tendencia alcista está agotada por este lado o todavía le queda cuerda para rato.

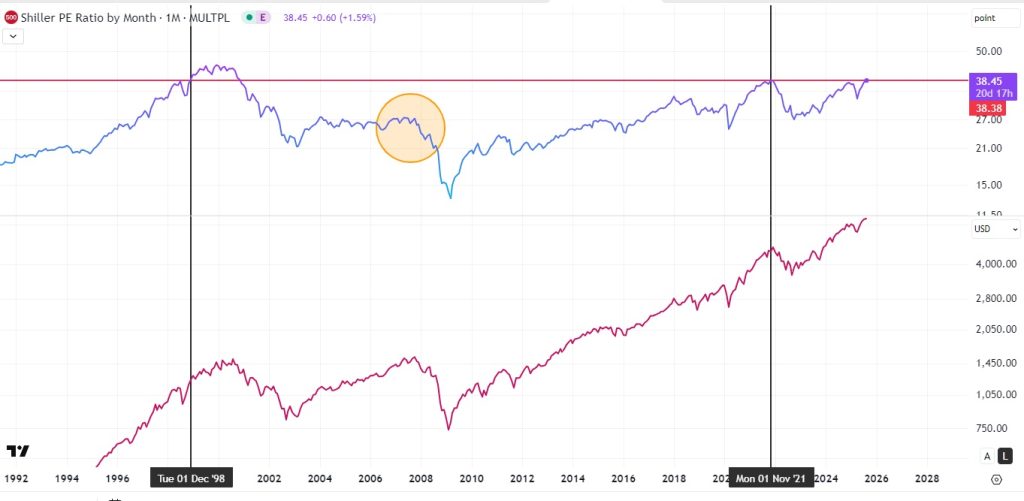

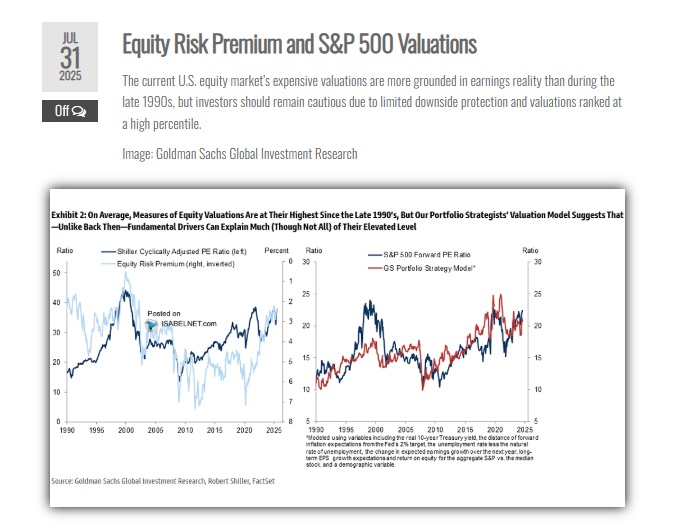

Para comenzar, el ratio Shiller PE, también conocido como CAPE (Cyclically Adjusted Price-to-Earnings ratio), es una forma de evaluar si las acciones de una empresa o un mercado completo están caras o baratas, usando un promedio de 10 años de las ganancias ajustadas a la inflación. A diferencia del ratio PE normal, que solo considera un año de ganancias, el CAPE suaviza las fluctuaciones de las ganancias a lo largo del tiempo.

Un ratio CAPE alto (por ejemplo, por encima de 20 o 25) sugiere que las acciones podrían estar caras y que los rendimientos futuros podrían ser bajos, ya que el precio se ha elevado más que las ganancias a lo largo del tiempo. Mientras que un ratio CAPE bajo (por ejemplo, por debajo de 10 o 15) sugiere que las acciones podrían estar baratas y que los rendimientos futuros podrían ser más altos.

En la imagen observamos que se encuentra en 38,45. A priori, un ratio altísimo únicamente superado durante la burbuja puntocom de finales de los 90 y principios de los 2000. No obstante observamos en la gráfica que este ratio estuvo por encima de estas cotas prácticamente dos años: desde diciembre de 1998 hasta noviembre del 2000.

En este sentido, no debemos olvidar una famosa frase de cuyo autor no quiero acordarme:

«El mercado puede estar equivocado mucho más tiempo que tú solvente»

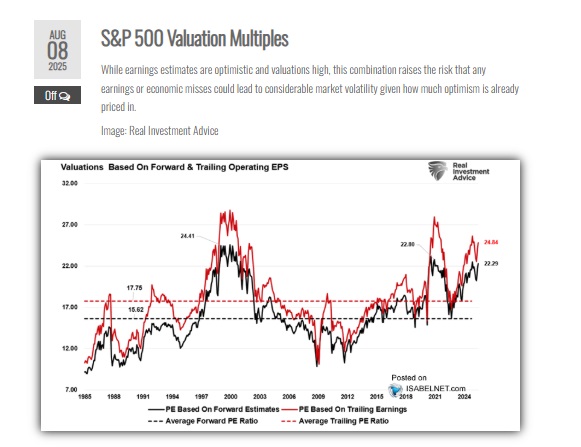

Al igual que el ratio Shiller, el PE normal y corriente está en cotas muy altas. Esto es la comidilla en Twitter y el principal argumento de los bajistas para predecir que estamos viendo el final de un ciclo alcista.

Para mí sí es señal de un mercado algo recalentado, pero de ahí a volverse bajista hay un paso muy grande teniendo en cuenta todos los factores macro, de liquidez, etc, de este y del anterior artículo.

Como observamos en la imagen, el equity risk premium (prima de riesgo de las acciones) está bastante más ajustado a los beneficios de las empresas que en la burbuja puntocom.

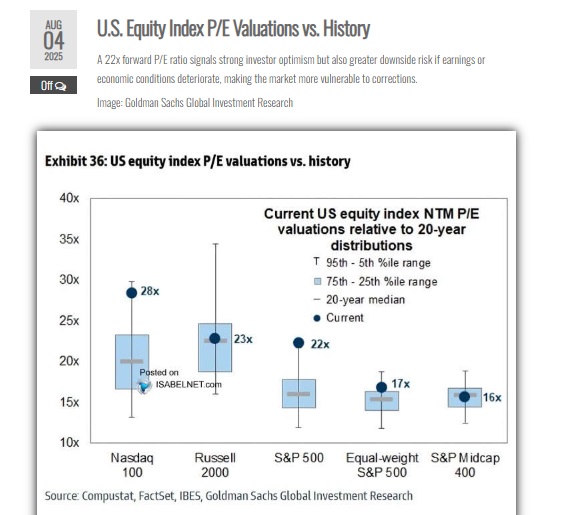

El Nasdaq100 y el S&P 500 sí que están bastante desviados de su PE medio histórico. Sin embargo, otros índices como el Russell 2000 o el S&P 500 Equiponderado están muy cerca de su media histórica.

Aún así, las expectativas de beneficios de las empresas están por encima de las expectativas de valoraciones bursátiles.

Y como hemos visto en el punto anterior, los beneficios del segundo trimestre han superado las expectativas. Si esto sigue ocurriendo, no hay motivos por el lado de las valoraciones de que el mercado alcista esté llegando a su fin.

Estamos en una revolución tecnológica, la de la Inteligencia Artificial, y es normal que tanto las expectativas de beneficios de las empresas tecnológicas como los múltiplos exigidos en bolsa sean altos como ocurrió durante la revolución de internet. Lo cual no quiere decir que estemos en una burbuja, pues para ello estas empresas no deberían estar presentando buenos resultados como lo están haciendo.

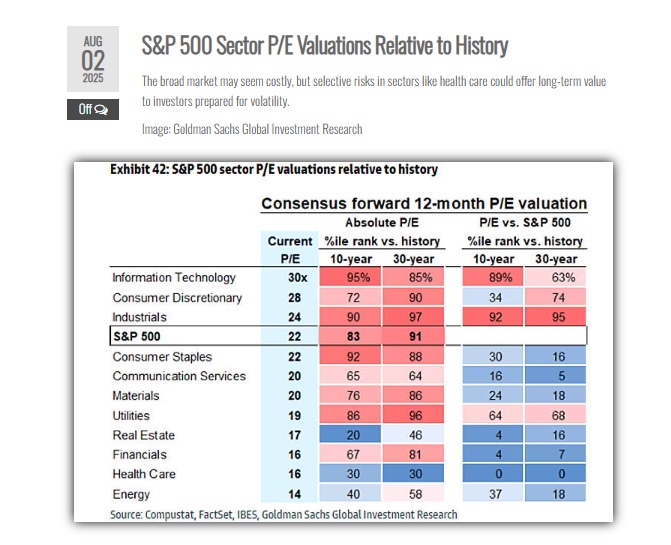

Y simplemente a modo informativo, en esta imagen dejamos cuales son las expectativas según el Goldman Sachs Global Investment Research para los distintos sectores en los próximos años.

ANÁLISIS TÉCNICO ÍNDICES BOLSA ESTADOS UNIDOS

Pasamos a la última parte de este artículo: el análisis técnico de los gráficos.

Los gráficos son termómetros del sentimiento de los inversores y, por tanto, nos dan mucha información sobre lo que puede hacer la bolsa en el corto, medio y largo plazo que es al fin y al cabo lo que nos interesa para ganar dinero.

Además, los mercados descuentan expectativas futuras en el momento presente y por lo tanto los gráficos suelen tener descontados sucesos macroeconómicos importantes.

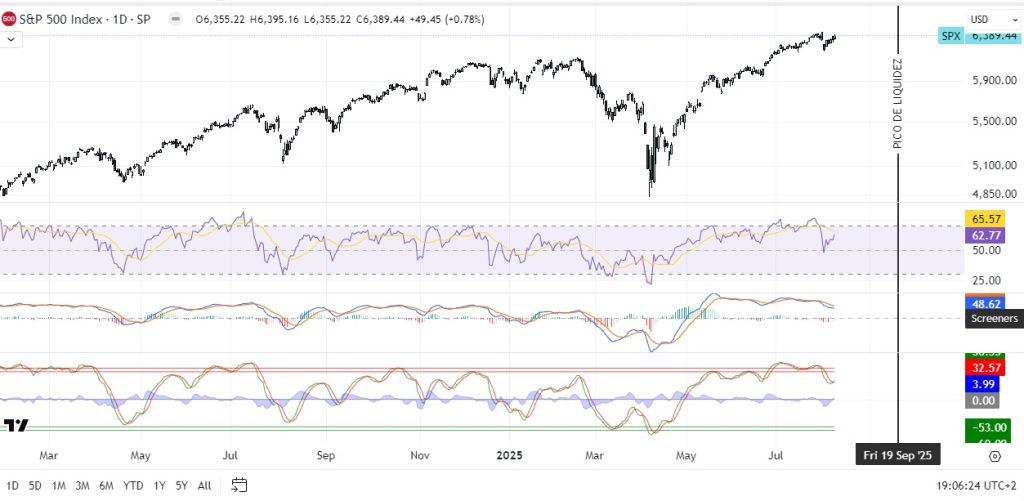

S&P 500

En el gráfico mensual observamos que el Wave Trend Oscillator (WT) se encuentra en zonas de saturación de mercado alcista de largo plazo que en otras ocasiones han dado lugar a correcciones importantes. Sin embargo, mientras la línea verde esté por encima de la roja no tenemos por qué preocuparnos. Por su parte, el RSI también está en zonas de sobrecompra.

En gráfica semanal, los indicadores WT, RSI y MACD nos indican que a la tendencia alcista le queda cuerda en el medio plazo.

En gráfica diaria, observamos que la línea verde del WT acaba de superar a la roja para continuar la subida en el corto plazo. También el RSI nos indica esto mismo. Sin embargo, el MACD debería darse la vuelta para confirmarlo. No obstante, 2 de 3 ok.

Como conclusión, parece que el mercado alcista de largo plazo se está saturando aunque pueden pasar meses o años (yo creo que van a ser meses) hasta que se torne en un mercado bajista. A su vez, la tendencia de corto y medio plazo muestra signos de continuar al alza.

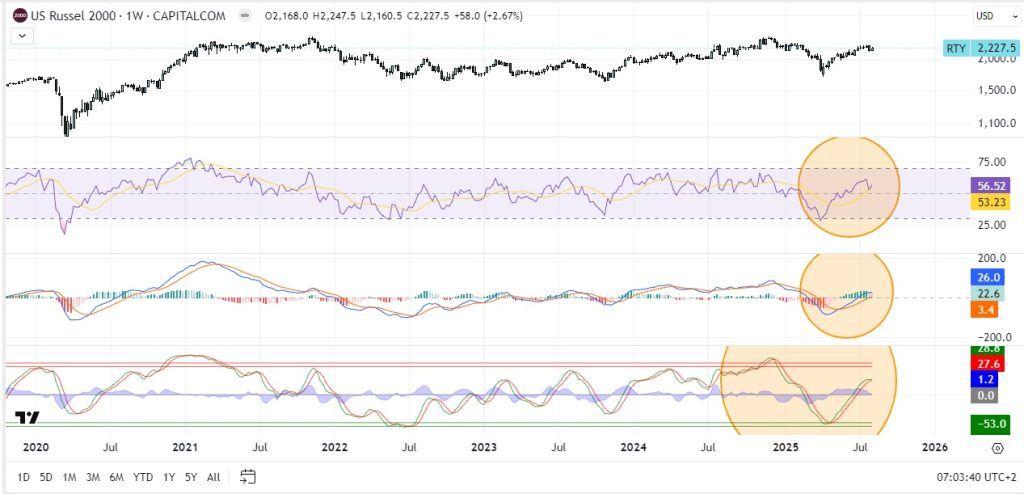

Russell 2000

Los indicadores del Russell 2000 (de pequeñas compañías o small caps) se están dando la vuelta de forma importante para indicarnos algo muy diferente al S&P 500. Si esto se confirma en el próximo cierre mensual, estaremos ante una situación en la que las small caps tengan unas rentabilidades mucho mejores que las mega caps de aquí a final de año. Esto sería lo que se conoce en el argot cripto: una alt season o bull run.

Estaremos muy atentos a este índice y estos indicadores.

En gráfica semanal digamos que tenemos la situación que nos gustaría tener en la gráfica mensual. Iremos vigilando todo esto de cerca.

En la gráfica diaria simplemente vamos a indicar las posibles zonas de rebote o rotura del precio del activo: soportes y resistencias.

Como conclusión, estaremos muy atentos a los indicadores del Russell 2000 en gráficas semanal y mensual por si nos dan señales de un bullrun en los últimos meses del año. No obstante, cabe resaltar que este índice está a un 10% de sus máximos de 2021 y 2024 mientras que el Nasdaq 100 y el S&P 500 están haciendo máximos históricos.

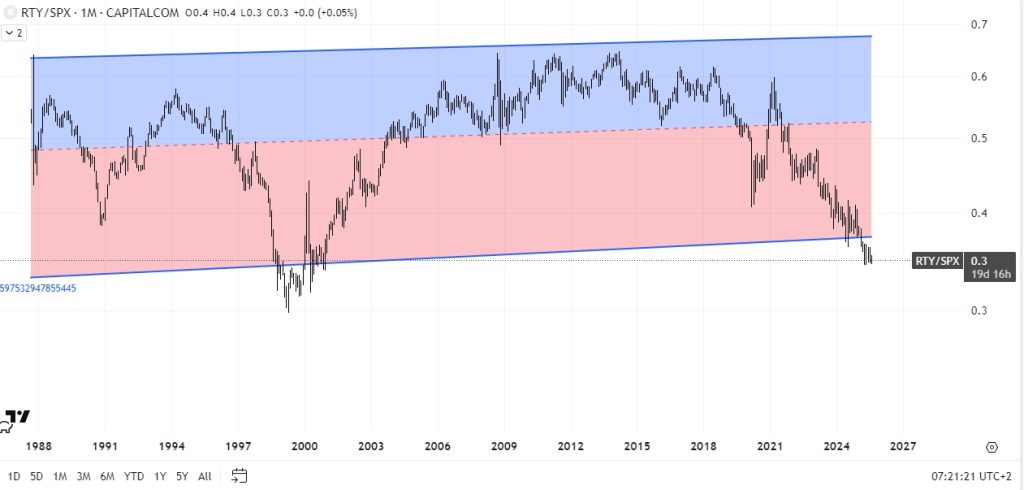

En la siguiente imagen vemos cuán infravalorado se encuentra el Russell 2000 vs S&P 500 respecto a su media histórica.

Mi predicción de corto-medio plazo

En los siguientes gráficos muestro una proyección de lo que a mi parecer va a pasar con las bolsas y también con Bitcoin de aquí a final de año. Creo que agosto va a ser alcista y en septiembre van a producirse correcciones que van a sanear los mercados y dejar buenas oportunidades de compra o de reincorporarse a los mercados a las personas que no estén invertidas. Del mismo modo, si yo estuviera invertido en bolsa americana o criptomonedas recogería parte de los beneficios generados en los últimos meses la segunda mitad de agosto / primera mitad de septiembre.

Ya uno se considere inversor de largo plazo o trader es lo de menos. A mí personalmente me gusta ir recogiendo beneficios cuando creo que se acercan correcciones así como tener liquidez para cuando se presenten las oportunidades.

No debemos olvidar que:

«A largo plazo todos muertos»

Nos leemos en el próximo artículo.

Si lo deseas, echa un vistazo a artículos anteriores y/o deja un comentario: