La economía china se encuentra en una fase de profunda transformación y respuesta estratégica a un entorno global volátil, marcado por la persistente rivalidad comercial con Estados Unidos y un decidido impulso interno. La combinación de políticas monetarias expansivas, estímulos fiscales proactivos, una reconfiguración de acuerdos comerciales y una balanza comercial resiliente está delineando un panorama complejo pero con claras señales que sugieren oportunidades de inversión a largo plazo en los mercados chinos, a pesar de los desafíos estructurales.

Si no entiendes cualquier concepto, echa un vistazo al anterior análisis de junio, publicado el 1 de julio, donde seguramente encuentres una definición o explicación del mismo: https://por-que-inverti-en-china-en-2024.com/analisis-macro-y-tecnico-bolsa-china-junio-2025/

MACRO

En esta edición trataremos los datos macroeconómicos de China reportados en agosto, los cuales podemos resumir en: Inflación, Industria, Servicios, Consumo, Desempleo, Balanza Comercial y Sector Inmobiliario. La mayoría son datos de julio, exceptuando los PMIs que ya tenemos los de agosto.

Inflación (deflación) de precios

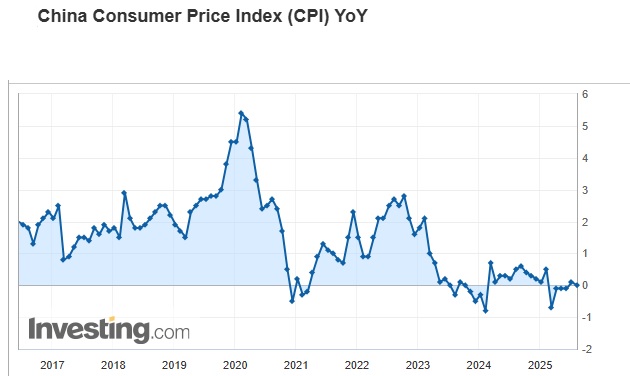

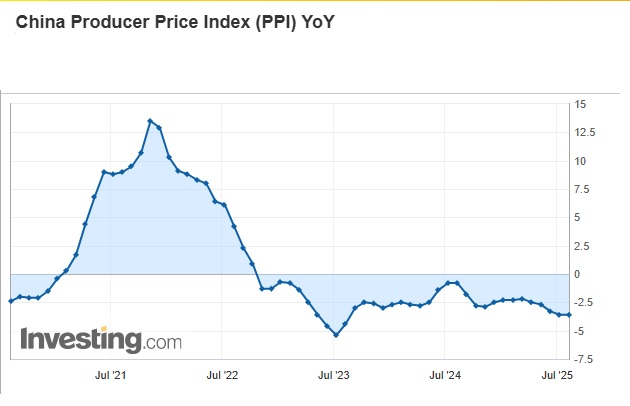

China continúa en una senda deflacionista, que lleva arrastrando desde 2023. El principal motivo de esto es la crisis inmobiliaria en la que lleva sumergida la economía china varios años, aunque el ritmo de caída de los precios de la vivienda viene moderándose poco a poco como veremos en el punto 1.7.

Como se aprecia en la siguiente imagen, pese a pequeños repuntes en el los CPI (Indice de precios del consumidor) la media desde 2023 es de crecimiento nulo o decrecimiento de los precios.

Igualmente, vemos que a pesar de que la economía china tiene un fuerte componente industrial, también se contraen los Precios de Producción Industrial (PPI) que miden la variación del precio de los bienes vendidos por los fabricantes y es un indicador adelantado de la inflación de los precios al consumo, que representa la mayor parte de la inflación general.

Industria

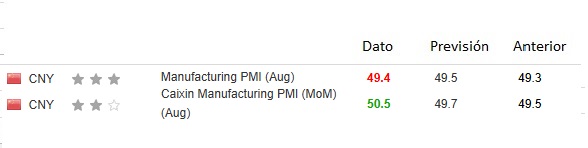

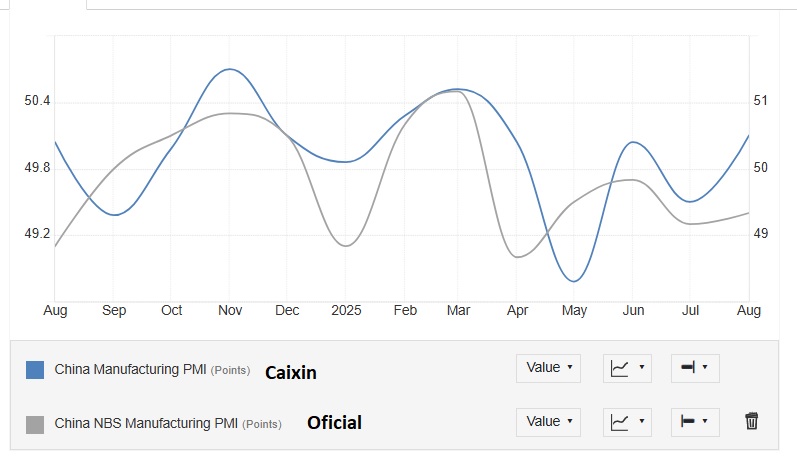

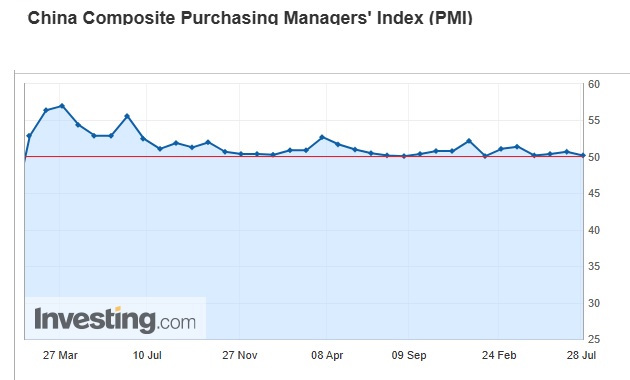

Los datos de PMIs de manufacturas de China nos dan unos datos algo contradictorios ya que el PMI oficial nos indica que el sector industrial está en contracción mientras que el Caixin nos indica expansión (>50).

Las principales diferencias entre un indicador y otro son las siguientes:

China Manufacturing PMI (Oficial, publicado por la National Bureau of Statistics y la China Federation of Logistics and Purchasing):

- Muestra: Empresas estatales y grandes corporaciones industriales.

- Cobertura: Más de 3.000 empresas manufactureras en 31 regiones.

- Enfoque: Refleja sobre todo la situación de grandes empresas estatales y del sector industrial pesado (acero, energía, construcción de maquinaria, etc.).

- Sesgo: Tiende a sobreponderar el ciclo económico ligado a la inversión en infraestructura y el gasto público.

Caixin Manufacturing PMI (publicado por Caixin Media e IHS Markit, ahora S&P Global):

- Muestra: Empresas privadas, pequeñas y medianas (especialmente exportadoras y tecnológicas).

- Cobertura: Alrededor de 650 firmas, bastante menor pero más centrada en el sector privado.

- Enfoque: Refleja mejor la situación de la demanda externa, exportaciones y empresas privadas orientadas al mercado.

- Sesgo: Más sensible a los cambios en el ciclo global, comercio internacional y consumo.

- PMI oficial = visión de “macro China”, grandes estatales, infraestructura y manufactura pesada.

- PMI Caixin = termómetro de la economía privada, PYMES y demanda externa.

Por lo tanto, estos datos nos están indicando que a día de hoy el sector manufacturero chino está siendo sostenido en mayor medida por la demanda externa y exportaciones que por la inversión en infraestructuras. No obstante, ambos tienden a converger y habrá que estar atentos en septiembre si repunta el oficial o declina el Caixin. Por la tendencia reciente y por las políticas fiscales y monetarias que analizaremos más adelante, parece que va a ser lo primero:

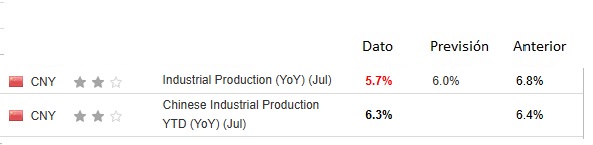

La producción industrial en China continúa creciendo a tasas alrededor del 6%, lo cual supone el principal motor de su crecimiento económico.

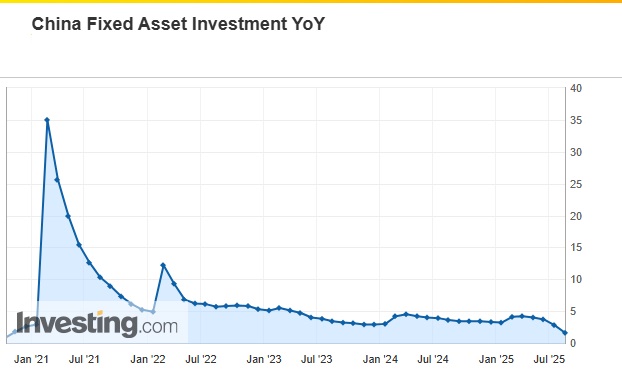

Sin embargo, la inversión en activos físicos (capital industrial), que venía creciendo en torno al 4% hasta junio, vemos que se está frenando aunque sigue creciendo pero a tasas más moderadas (1,6% en julio).

*Nota: En China ponemos tanto énfasis en el sector industrial más que en el sector servicios, ya que:

Al contrario de lo que mencionábamos en otro análisis sobre EEUU, («en las economías occidentales + Japón alrededor del 70% de la economía es el sector servicios, por lo que los datos sobre la industria tienen una importancia bastante menor») China es una economía donde la industria tiene mayor peso que los servicios, por lo que hay que tomar los datos sobre el sector industrial con mayor importancia.

Servicios

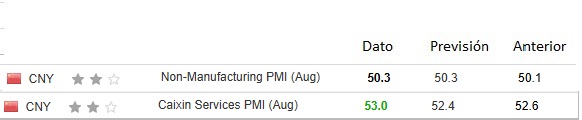

Aunque el sector servicios es menos importante que el industrial, los datos nos dicen que está en clara expansión. Esta es una tendencia que experimentan todas las economías según van pasando por sus últimas fases de vías en desarrollo a desarrolladas.

China poco a poco se irá «occidentalizando» y tanto el sector servicios como el consumo interno pasarán a ser más importantes que el sector manufacturero y las exportaciones. Pero, de momento, ese no es el escenario.

En este caso los datos de PMI oficial y Caixin salen en consonancia: expansión.

Al igual que en las manufacturas, existen diferencias entre uno y otro:

China Non-Manufacturing PMI (Oficial)

- Quién lo publica: National Bureau of Statistics (NBS) y China Federation of Logistics and Purchasing (CFLP).

- Cobertura: Servicios + construcción (infraestructura, inmobiliario, transporte, comercio mayorista/minorista, etc.).

- Muestra: Empresas grandes y, sobre todo, estatales o vinculadas a sectores regulados.

- Peso fuerte: La construcción y sectores estatales (telecomunicaciones, energía, transporte).

- Resultado: Da una visión “macro oficial” de servicios y construcción, muy sesgada a la parte del ciclo impulsada por gasto público e inversión en infraestructura.

Caixin Services PMI

- Quién lo publica: Caixin Media y S&P Global.

- Cobertura: Servicios privados (financieros, consumo, logística, tecnología, educación, salud, etc.).

- Muestra: Alrededor de 400-500 empresas, más enfocadas en PYMES y sector privado.

- Peso fuerte: Consumo doméstico y servicios orientados a la demanda privada.

- Resultado: Refleja con más fidelidad la salud del sector privado de servicios y la confianza del consumidor.

- Oficial (Non-Manufacturing) = mezcla de servicios + construcción, dominado por estatales.

- Caixin Services = radiografía pura de servicios privados, más cercano al consumo real y a la confianza empresarial privada.

El sector servicios en China repunta gracias al aumento del turismo, tanto interno como extranjero, la apertura del mercado a la inversión extranjera y nuevas oportunidades en sectores como la atención sanitaria, las finanzas y las telecomunicaciones. Además, el gobierno ha fomentado la recuperación económica a través del gasto en infraestructura, lo que indirectamente impulsa los servicios.

Consumo

Como indicábamos en el análisis de junio, estimular el consumo interno es una de las mayores obsesiones del régimen de Xi Jinping.

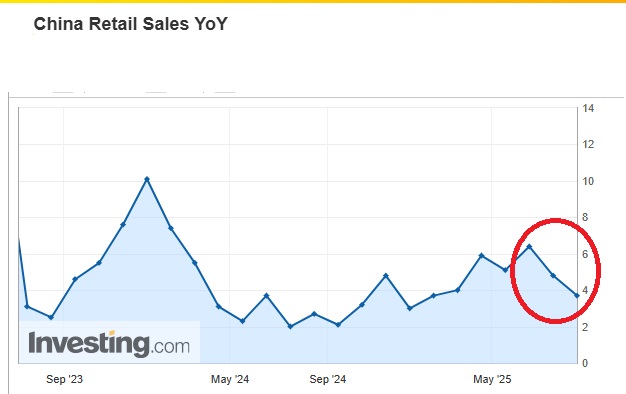

Parecía que a partir de mediados del año pasado y gracias a los estímulos fiscales del gobierno chino se estaba recuperando la confianza del consumidor y las ventas minoristas (consumo) venían con un crecimiento en tendencia alcista.

Sin embargo, a partir de junio este crecimiento se ha moderado e, incluso, ha venido dando datos peores que los esperados.

Como veremos a lo largo del artículo, el volumen del comercio exterior de China es inmenso. Sin embargo, esto tiene su lado negativo y es que su economía depende demasiado de decisiones políticas de terceros. De ahí que el gobierno chino esté enfocado en estimular su consumo interno implementando políticas expansivas, tanto fiscales como monetarias.

Desempleo

El desempleo sigue estabilizado en la horquilla que lo sitúa entre el 5% y el 5,5%.

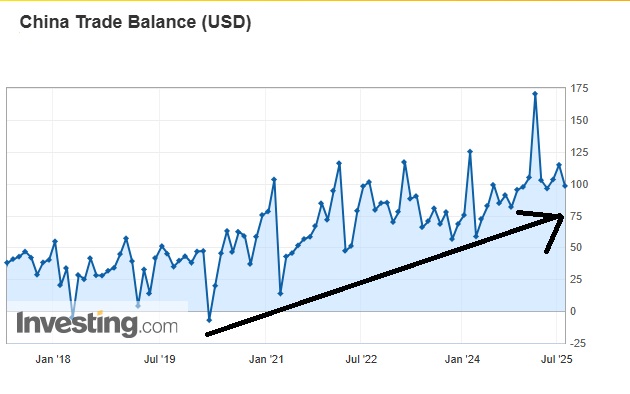

Balanza comercial y comercio exterior

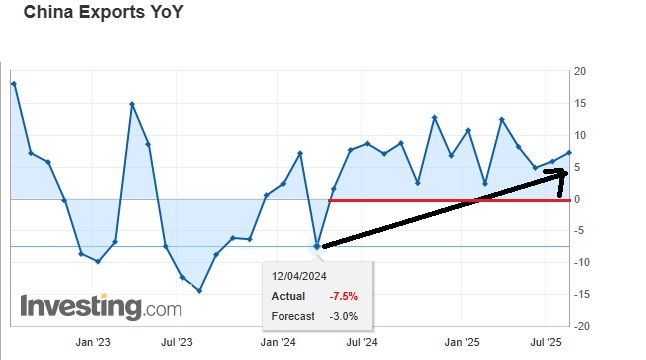

Es curioso ver como crecen las exportaciones de China en plena guerra comercial de EEUU. Esto se debe a que China ha sabido disminuir su exposición exportadora a EEUU y ha encontrado compradores de sus productos en otras regiones:

Las exportaciones a EE.UU. cayeron un 21,7% interanual en julio, mientras que las exportaciones a otras economías asiáticas aumentaron, lo que sugiere un desvío de mercancías destinadas a EE.UU. a través de Asia. Las exportaciones chinas a la UE aumentaron un 9,2% interanual en julio, y las ventas a África, América Central, Sudamérica y el Sudeste Asiático también crecieron fuertemente, compensando parcialmente la caída de las exportaciones a EE.UU.

Pero es que crecen tanto las importaciones como las exportaciones de China en unos porcentajes nada desdeñables lo cual quiere decir que el volumen del comercio exterior de China no solamente es inmenso, si no que aumenta mes a mes, año a año.

China sigue siendo la segunda economía más grande del mundo y la mayor potencia industrial y exportadora de bienes. Es también el segundo mayor importador de mercancías. La política arancelaria estadounidense, aunque busca penalizar a China, también ha reducido la desventaja relativa de los aranceles chinos frente a otras economías, lo que está mejorando la competitividad de las exportaciones chinas.

Así mismo, la Balanza Comercial (Exportaciones – Importaciones) no para de aumentar, lo cual se ve reflejado en su gran crecimiento del PIB. Además, por esta vía recibe muchas divisas extranjeras que puede utilizar en su política monetaria y geopolítica. Esto lo veremos con más detalle en el apartado dedicado a ese tema.

Esto tiene su lado bueno y su lado malo. Lo bueno es que demuestra que es una economía muy competitiva si la comparamos con el resto. Lo malo es que depende demasiado de terceros países.

Mercado inmobiliario

El estallido de la burbuja inmobiliaria en China en los años 2020-2021 desencadenó una situación similar a la que experimentamos en Europa y Estados Unidos allá por 2007-2008. Recesión, crisis económica y los precios de la vivienda desplomados.

No obstante, la caída de los precios se sigue moderando desde octubre de 2024 y pasa del -3,2% al -2,8% interanual, señal de una posible estabilización tras las múltiples medidas de apoyo implementadas por Pekín.

Esto no significa que los precios estén aumentando ni mucho menos, si no que el desplome de dichos precios cada vez es menor.

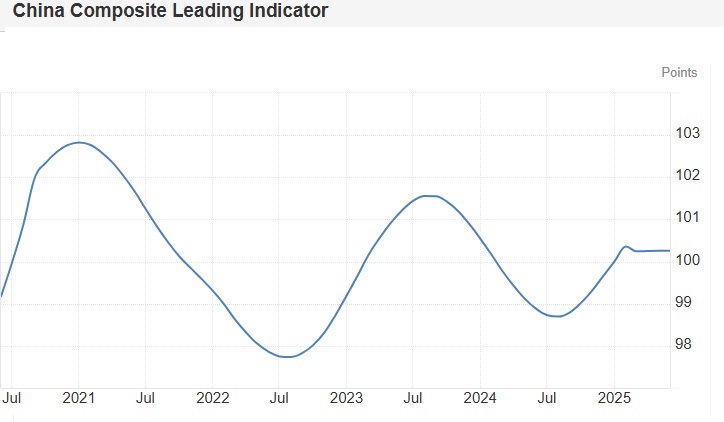

Indicador adelantado y crecimiento económico

El China Composite Leading Indicator realizado por la OCDE es el indicador agregado que nos da una foto general de cómo va la economía china. Siempre que se encuentre en tendencia alcista indica crecimiento económico y valores por encima de 100 indican buena salud o sostenibilidad en el futuro de dicho crecimiento. Vemos que se ha aplanado ligeramente or encima de 100 en los últimos meses:

El PMI composite indica el crecimiento o decrecimiento global de la actividad en los dos sectores: Industria y no manufacturas. Siempre que esté por encima de 50 indica expansión y por debajo contracción.

Así mismo, el crecimiento del PIB de China en el segundo trimestre ha sido del 1.1% intersemestral, un 5.4% interanual, y el esperado para 2025 es del 5%. Un crecimiento nada desdeñable si lo comparamos con las economías europeas o la japonesa.

Como conclusión, la macro no cambia mucho respecto a los meses anteriores: crecimiento económico, bajo desempleo, deflación y gran superávit comercial. Empeora algo el crecimiento del consumo interno a partir de junio.

Por lo tanto, China tiene el escenario idílico para implementar políticas fiscales y monetarias expansivas como veremos que está haciendo a continuación. Y esto es bueno para las cotizaciones de los activos de riesgo (acciones y criptomonedas) y el oro en el medio-largo plazo.

LIQUIDEZ

Antes de continuar, te recomiendo que eches un vistazo a este mismo apartado del análisis de julio: https://por-que-inverti-en-china-en-2024.com/analisis-macro-y-tecnico-bolsa-china-junio-2025/#2_LIQUIDEZ_Y_POLITICAS_MONETARIAS para ampliar con esta información y entender ciertos conceptos que se van a mencionar a continuación.

China está siendo el principal impulsor de la liquidez global, y eso que otras potencias como Japón, Estados Unidos y Europa están colaborando bastante a la degradación de la moneda fiat.

Las políticas monetarias expansivas del Banco Central de China (PBoC) y los estímulos fiscales del gobierno están inyectando una cantidad significativa de liquidez en la economía, lo que históricamente tiende a impulsar los precios de los activos.

Los mercados son adictos a la liquidez, el gasto y déficit públicos, la deuda, tipos de interés bajos y los QEs.

Michael Howell, autor del libro «Capital Wars: The Rise of Global Liquidity» es considerado uno de los mayores expertos mundiales en liquidez. En un reciente vídeo de YouTube exponía sendos gráficos que ilustran el aumento de las inyecciones de liquidez de China y su correlación con los precios de las commodities.

Dicen que una imagen vale más que mil palabras, pues imagínate dos:

Política monetaria

Devaluación de la deuda en términos de ORO

Esto se explica en el mencionado artículo del 1 de julio.

Hasta hace poco, China invertía las divisas extranjeras que recibía fruto de su balanza comercial positiva mayoritariamente en bonos americanos. Pero de un tiempo a esta parte, los chinos ya se han estado deshaciendo de los bonos estadounidenses. Las tenencias de bonos del Tesoro chino se encuentran actualmente en el nivel más bajo desde 2009.

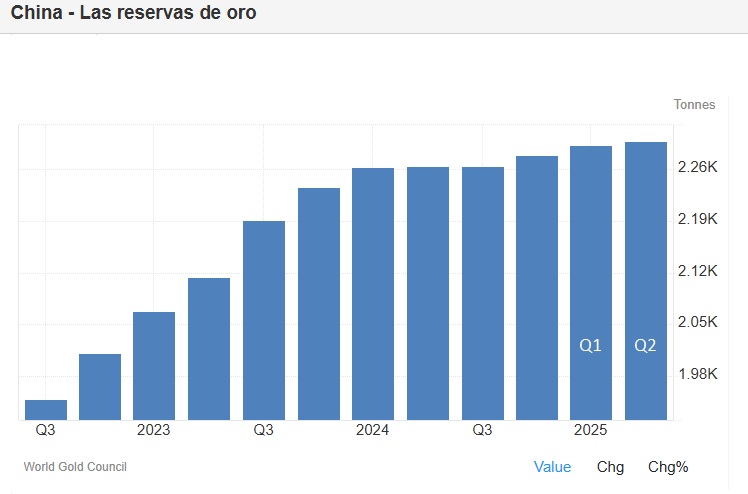

Mientras tanto, el país ha estado aumentando agresivamente sus tenencias de oro.

Las reservas de oro (declaradas oficialmente) de China aumentaron a 73,96 millones de onzas troy finas al cierre de julio, frente a los 73,90 millones de onzas al final de junio. El valor de estas reservas ascendió a $243,99 mil millones al término del mes pasado, frente a los $242,93 mil millones registrados a finales de junio, según datos del Banco Popular de China (PBOC)

Grosso modo, el Banco Popular de China informó un aumento de 6 toneladas en sus reservas oficiales de oro en el segundo trimestre de 2025, lo que elevó sus tenencias oficiales a 2.296 toneladas. Esto representa alrededor del 6,5 por ciento de sus reservas totales.

Pero es probable que el país tenga mucho más oro del que informa. Según fuentes fiables, el banco central chino posee actualmente más de 5.000 toneladas de oro monetario ubicadas en Beijing –más del DOBLE de lo que se ha admitido públicamente.

Y se estima que el banco central chino compró de forma encubierta 570 toneladas de oro el año pasado, lo que alentó el ascenso del oro en las reservas internacionales globales en un 4 por ciento, la mayor ganancia en cuatro décadas.

Por lo tanto, China continúa licuando su deuda en términos de oro mientras se deshace de activos que considera más problemáticos.

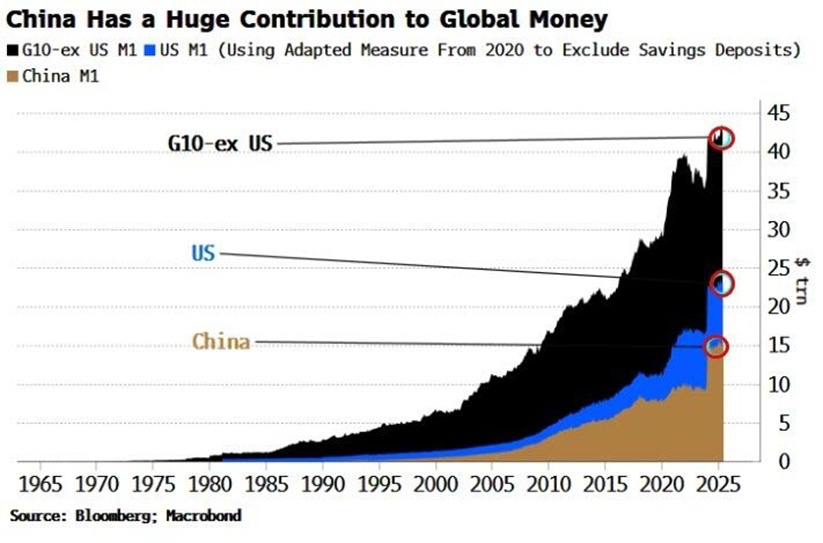

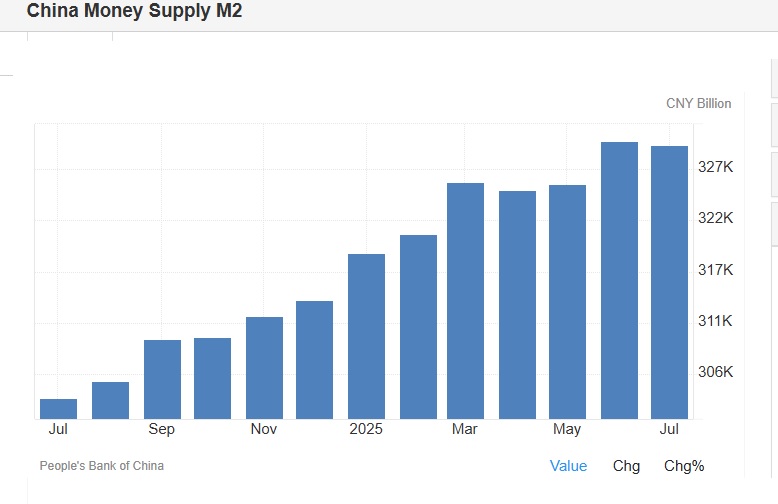

M1 y M2

- M1 = Efectivo + Depósitos a la vista .

- M2 = M1 + Depósitos de ahorro + Depósitos a plazo + otros instrumentos de menos liquidez .

En cuanto a M1, China es el emisor del 33% de la M1 global, el doble que la de EEUU y sube a un ritmo del 4% anual.

Vemos que tanto la M1 y la M2 vienen creciendo exponencialmente desde hace un año.

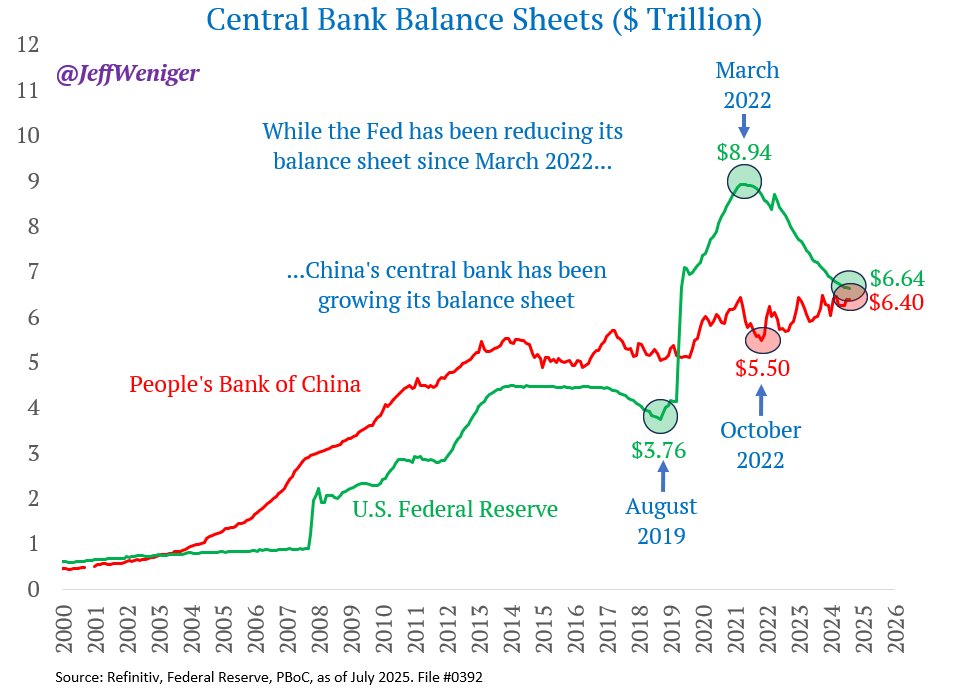

Balance del Banco Central

El Balance del Banco Central se compone de: Activos (bonos normalmente) – pasivos (dinero y reservas bancarias, es decir, liquidez).

Si un BC reduce balance (está vendiendo activos o dejando vencer bonos y acumulando liquidez) = QT (Quantitative Tightening). Viceversa si aumenta balance = QE (Quantitative Easing)

Como veíamos en el artículo ANÁLISIS MACRO Y LIQUIDEZ ESTADOS UNIDOS. JULIO-AGOSTO 2025, la Reserva Federal de los Estados Unidos lleva 3,5 años reduciendo su balance (QT).

Sin embargo, el banco central chino ha hecho lo contrario (QE), aumentando su balance en 900.000 millones de dólares desde octubre de 2022.

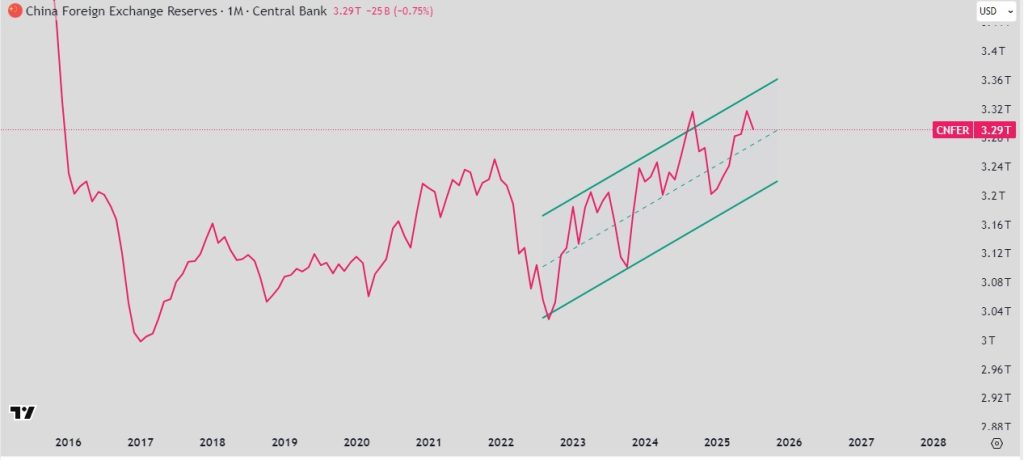

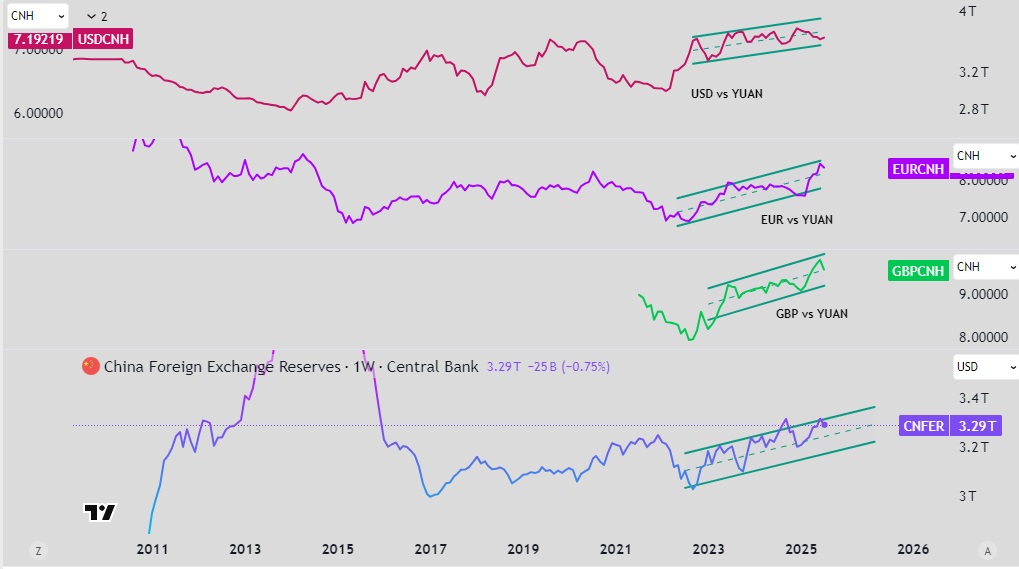

Foreign Exchange Reserves y devaluación de la divisa

Las reservas de divisas de China son los activos financieros en monedas extranjeras, como dólares estadounidenses, que el país, a través de su banco central (el People’s Bank of China), posee para respaldo y gestión de su moneda nacional, el yuan (renminbi). Estas reservas, que incluyen dinero en efectivo, bonos (la mayoría en dólares), y otros activos, son un reflejo de la balanza comercial y los flujos de capital del país.

Como vemos en la imagen, estas reservas vienen formando un canal alcista desde el año 2022

Esto se debe a que China tiene un excedente de $600.000 millones anuales en comercio exterior gracias a, en parte, haber devaluado el Yuan frente a las principales divisas occidentales a partir de 2022.

Antes mantenía estas reservas mayoritariamente en bonos americanos. Pero como hemos visto anteriormente, en estos momentos sobre todo están comprando mucho oro.

Igualmente, hay fuentes que insinúan que ahora compra también acciones de bolsa china a través del HSI (Hang Seng Index) de Hong Kong y también en Wall Street, así como participaciones de empresas no cotizadas.

En mi opinión seguramente tienen Bitcoin, cosa que vengo sospechando desde 2022, cuando se empeñaban en «banear» las criptomonedas imponiendo una serie de trabas, restricciones y prohibiciones una y otra vez a sus ciudadanos en este tema.

Tipos de interés

China, pese a tener bastante margen para bajar los tipos de interés de manera más agresiva (como ha hecho el BCE, por ejemplo) está llevando a cabo su política monetaria expansiva con cierta mesura en cuanto a este aspecto se refiere.

El tipo de interés preferencial de los préstamos a un año (LPR), que sirve de referencia para la mayoría de los préstamos a empresas y hogares, se mantuvo estable en el 3,0 %, mientras que el LPR a cinco años, que sirve de referencia para los tipos hipotecarios, se mantuvo sin cambios en el 3,5 %.

Habiendo realizado una única bajada de 10pb (0,10%) en cada uno de ellos en mayo, están en mínimos históricos, sí, pero muy lejos de niveles cero o negativos que hemos llegado a ver en Occidente en situaciones de crisis financiera, inmobiliaria y deflacionista como la que ha experimentado China estos últimos años.

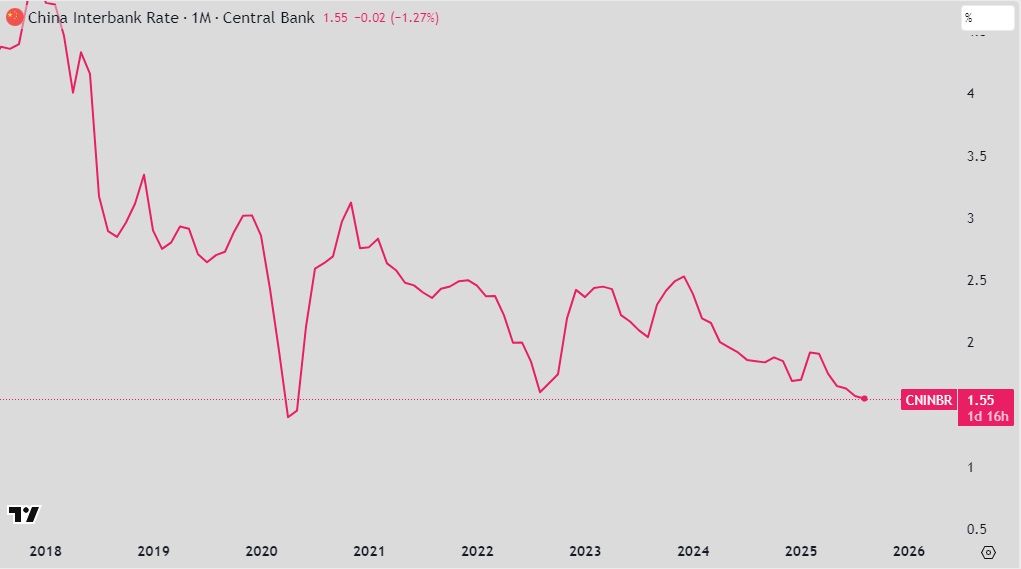

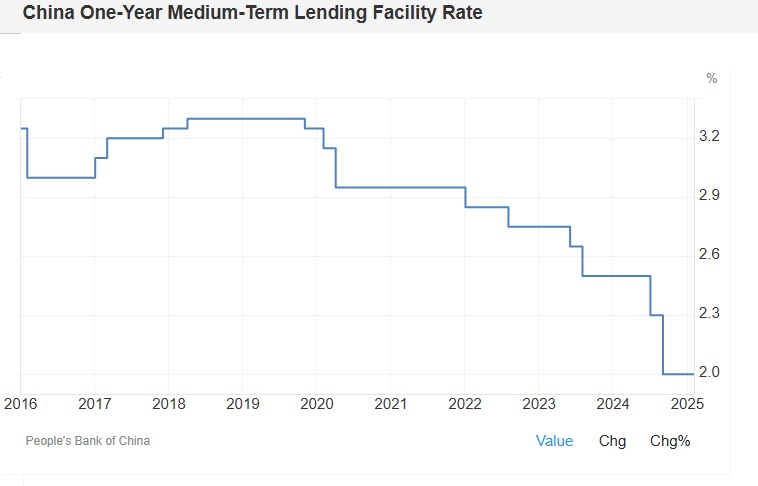

Sin embargo, vemos como los tipos de interés de los REPOS, los MLF y el interbancario (SHIBOR) están bastante más bajos. Los REPOS y los MLF, que veremos en el siguiente apartado son las principales herramientas de política monetaria para inyectar o detraer liquidez del sistema financiero.

- SHIBOR prácticamente en mínimos históricos de 2020

- Reverse Repo rate en mínimos históricos

- MLF rate en mínimos históricos

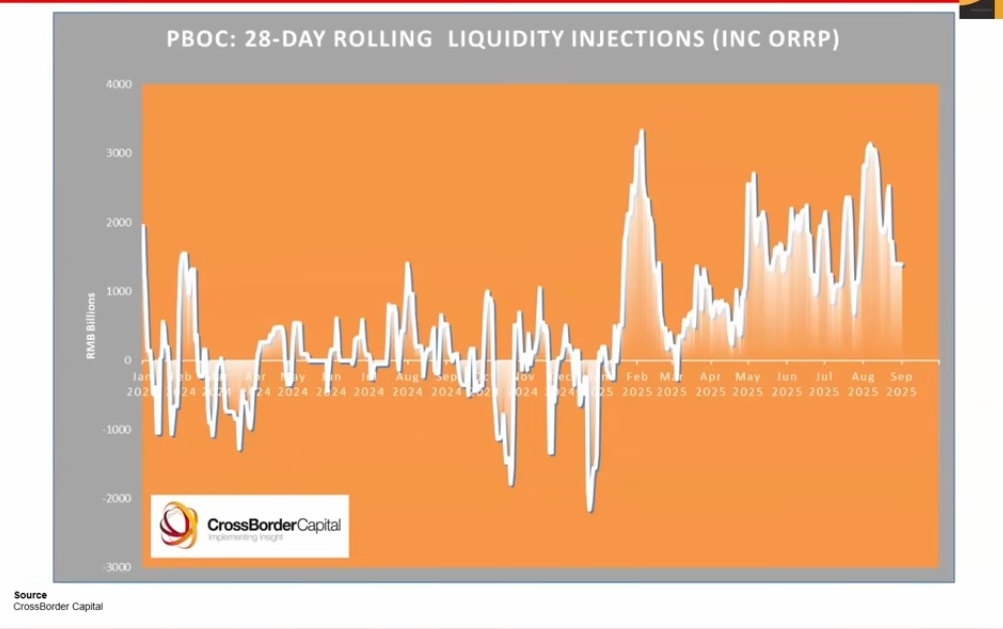

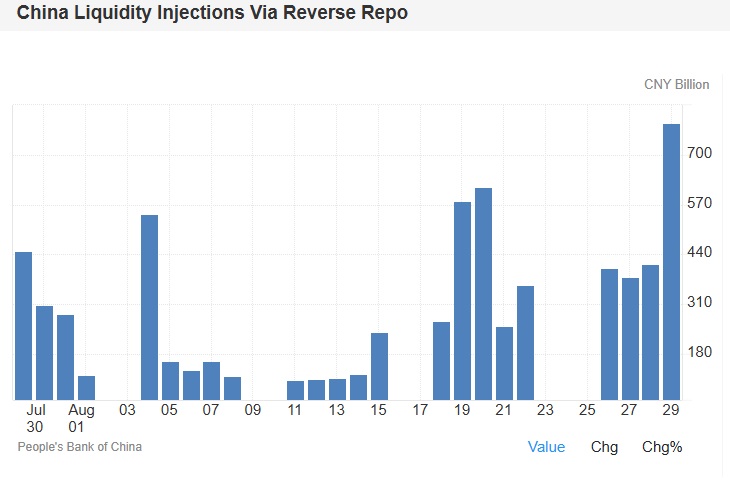

Inyecciones de liquidez vía REPOS y MLF

Overnight Reverse Repurchase Agreements (REPOS inversos)

Exlicados en el artículo sobre Estados Unidos del 8 de agosto, estos REPOS consisten en operaciones diarias entre el Banco Central y los bancos comerciales (o estatales en el caso de China)

Para poner en perspectiva la magnitud de las ingentes inyecciones de liquidez que está realizando el Banco Popular de China a los bancos estatales, veíamos que EEUU en el último mes (desde el 9 de julio hasta el 8 de agosto) se había inyectado $149.312 millones.

Pues bien, solamente el 29 de agosto el Banco de China inyectó CNY 782,9 billones, lo que son al cambio $109.790 millones. En un solo día!!

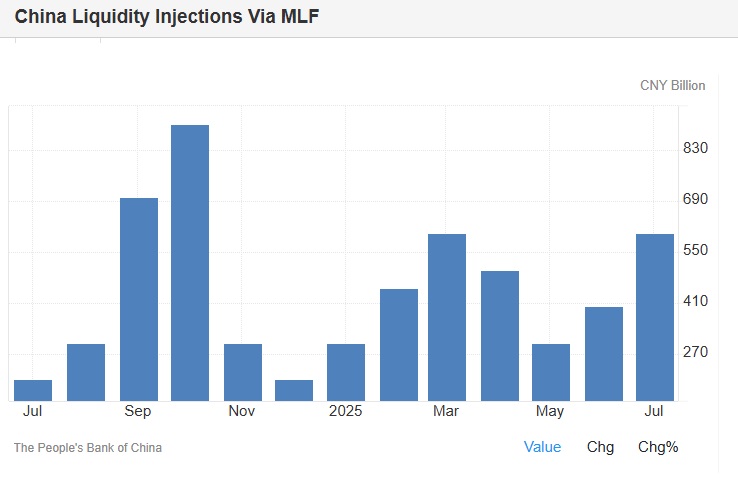

One-year Medium-term Lending Facility (MLF)

La MLF es una línea de crédito del Banco Central de China a las instituciones financieras a un año. En este caso las licitaciones son mensuales y como podemos observar en la imagen, en julio se han inyectado al sistema 600.000 millones de yuanes, unos $84.000 millones.

Como podemos apreciar, las inyecciones de liquidez al sistema financiero chino por estas dos vías son bastante ingentes desde hace tiempo y, además, lejos de desacelerarse vemos que esta tendencia va en aumento.

Política fiscal

El gobierno chino ha complementado la política monetaria con una política fiscal más «proactiva» y «extraordinaria» en 2025, como contramedida a los aranceles de Trump y para reavivar el crecimiento económico.

Las decisiones fiscales clave del primer trimestre de 2025 , así como la evolución del déficit y la deuda pública, se exponen en el apartado con el mismo nombre del artículo publicado en julio.

La única novedad que hemos tenido en cuanto a la política fiscal del gobierno de Xi Jinping en julio y agosto, es un «Nuevo plan de estímulo para remodelación de viviendas». No hay detalles al respecto por el momento, únicamente el titular.

A pesar de estos estímulos, China enfrenta desafíos como la insuficiente demanda interna y la sobrecapacidad en sectores industriales como el acero y la energía solar. Quizás sean necesitan reformas estructurales más profundas, como la revisión de los incentivos para los funcionarios locales para que prioricen el consumo sobre la inversión y la producción, y la transferencia de más ingresos a los hogares.

¿A dónde va a parar la liquidez?

Una vez visto cómo se está creando toda esa liquidez vamos a analizar donde está yendo a parar.

Como ya vimos en la parte macro, estas inyecciones de liquidez no se están viendo reflejadas en incrementos del consumo interno, ni en los precios de las viviendas, bienes y servicios.

Entonces… ¿Está fluyendo hacia el bolsillo de los ciudadanos en forma de créditos e hipotecas?

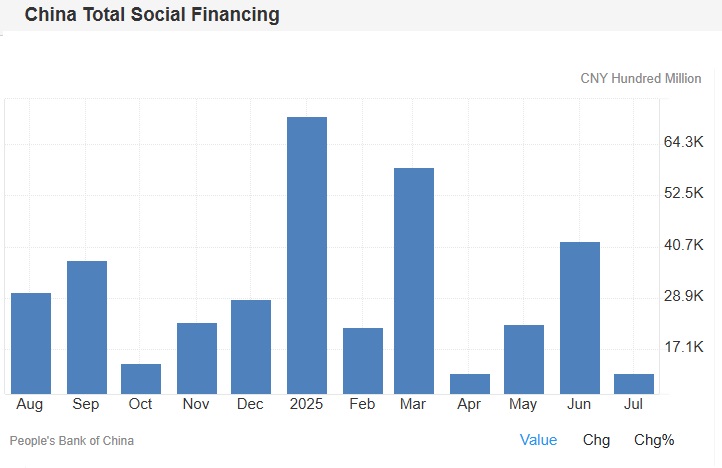

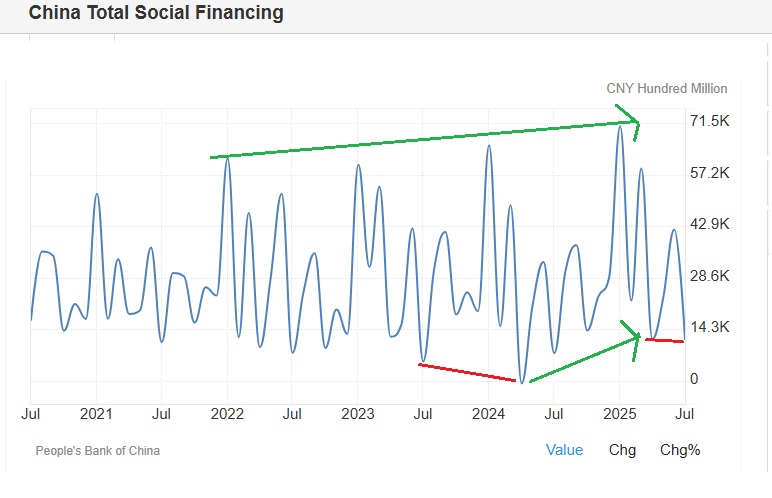

- China Total Social Financing: Mide los fondos totales que la economía real (empresas no financieras y hogares en China) obtiene del sistema financiero durante un período determinado.

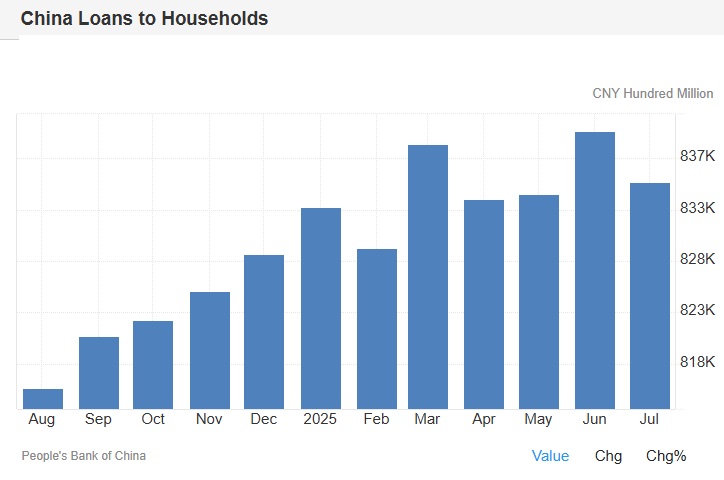

- China Loans to Households: Financiación que reciben los residentes en China a través de préstamos, que pueden ser a corto o largo plazo, y que incluyen préstamos para consumo y, significativamente, para hipotecas. Esta cifra es un componente del financiamiento social total de China y refleja la necesidad de financiación de los hogares en el país.

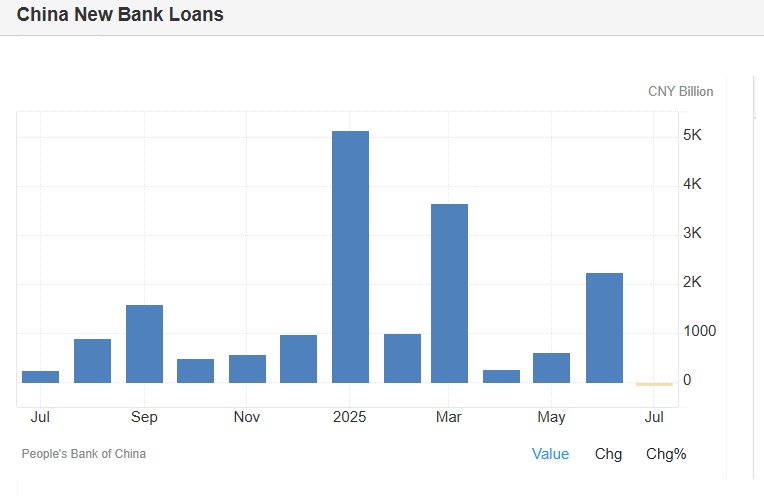

- China New Bank Loans: Cantidad total de préstamos recién emitidos por bancos chinos en un período determinado. Es un indicador importante del financiamiento total y la actividad económica en China, ya que los nuevos préstamos están estrechamente relacionados con la demanda de crédito de las empresas y el consumo de los hogares.

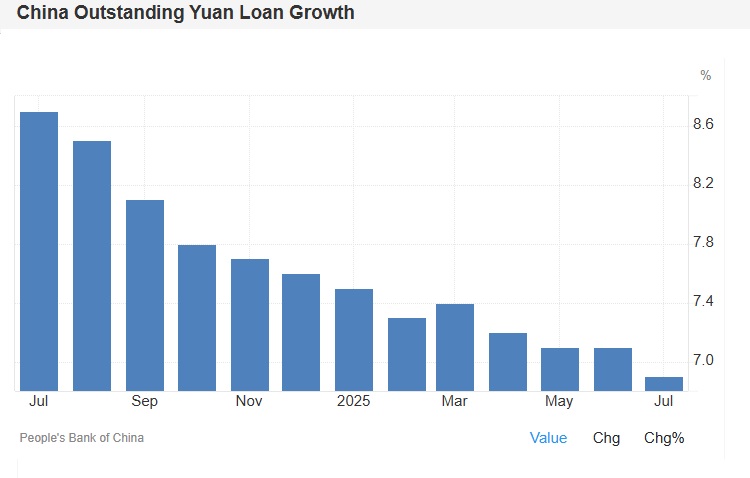

- China Outstanding Yuan Loan Growth: Mide la variación interanual en el valor total de los préstamos bancarios pendientes concedidos a consumidores y empresas. El endeudamiento y el gasto están estrechamente relacionados con la confianza de los consumidores.

Como vemos en las distintas métricas del crédito, este se ha contraído en julio y el crecimiento del mismo viene disminuyendo desde hace un año.

Si bien los créditos o préstamos a los hogares (consumo e hipotecas) no se han visto tan mermados y de hecho vienen creciendo de manera exponencial desde hace un año, parece que la merma se está reflejando en los préstamos a las empresas y la construcción:

Sin embargo, si comparamos los números de las inyecciones de liquidez anteriormente analizadas a través de la política monetaria y fiscal, nos damos cuenta rápido de que es una parte muy pequeña la que está fluyendo a los hogares y empresas a través de créditos y préstamos.

Entonces…

SI AL CONSUMO NO, A LA INVERSIÓN EN CAPITAL (FAI) CADA VEZ MENOS, A CRÉDITOS E HIPOTECAS TAMPOCO, A LA CONSTRUCCIÓN TAMPOCO… ¿A DÓNDE VA LA LIQUIDEZ?

Iniciativa de la Franja y la Ruta (BRI): China está financiando y construyendo numerosos proyectos de infraestructura en África y países de Hispanoamérica como parte de la Iniciativa de la Franja y la Ruta. Espero no tardando mucho escribir un artículo detallado sobre este tema, pues una gran parte de esta liquidez se está empleando aquí.

Aunque algunos de estos proyectos son financiados a fondo perdido, o a cambio de materias primas, posiciones geoestratégicas, aumento del comercio, etc, otros tantos son a través de préstamos.

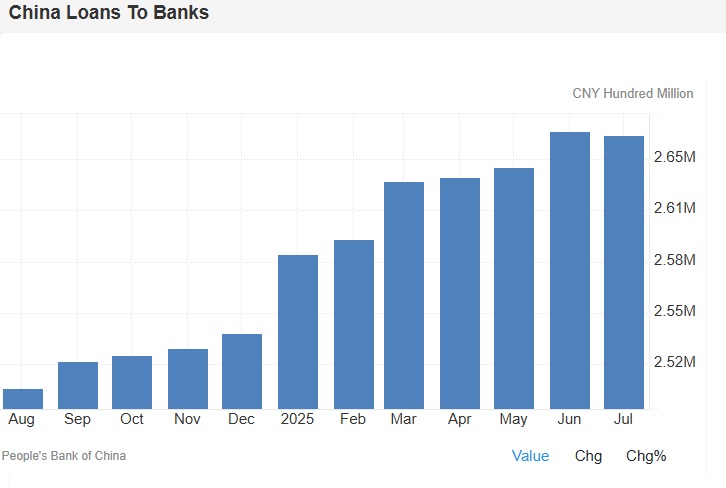

Para ilustrarlo tenemos el dato de los «china loans to banks» que se refieren a la financiación que los bancos estatales chinos y otras instituciones financieras proporcionan a otros bancos y países extranjeros, especialmente en el marco de esta iniciativa Franja y Ruta, a menudo con condiciones de plazo más corto y tasas de interés altas en comparación con los préstamos de otras instituciones internacionales como el Fondo Monetario Internacional (FMI) y el Banco Mundial.

Vemos que esta cifra asciende actualmente a la friolera de CNY 265.000 billones, unos 37 billones de dólares (millones de millones). Casi 26 veces el PIB de España.

Y como mencionamos antes, gran parte de esta liquidez también se va a la compra masiva de oro, acciones de bolsa china y estadounidense, participaciones en acciones no cotizadas y Bitcoin.

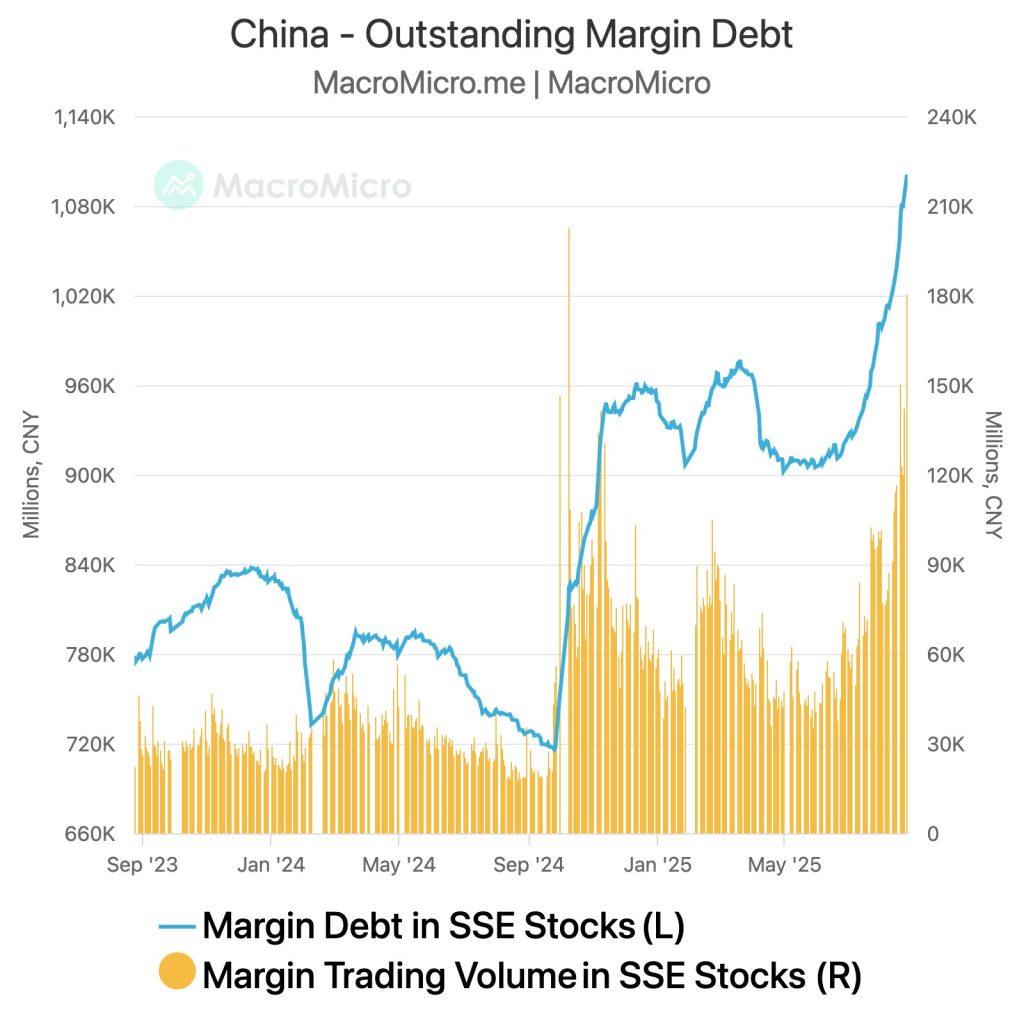

Como rezaba el tuit de @macromicrome:

«La deuda marginal de China acaba de alcanzar los 2,1 billones de yuanes, peligrosamente cerca del pico de 2,3 billones que desencadenó la crisis de 2015.

La diferencia clave: En 2015, la economía estaba en expansión. Hoy se está contrayendo: 0% IPC, -3,6% IPP, y el crecimiento del PIB se desacelera al 5,2%.

El CSI 300 alcanza máximos de una década. Dinero prestado para invertir en acciones en una economía en contracción.»

ANÁLISIS BOLSAS DE VALORES CHINAS

Vamos al meollo del asunto. ¿Qué nos deparan las cotizaciones de las bolsas de valores chinas en el medio plazo?

Amplitud de mercado

Estudiar la amplitud de mercado nos puede dar pistas de cuán sostenible es la tendencia alcista de la bolsa, pues nos permite detectar si dicha tendencia es sostenida por unas pocas acciones o si por el contrario son una mayoría grande de acciones las que están contribuyendo a la misma.

Para realizar el análisis principalmente nos vamos a centrar en los siguientes índices:

- Bolsa de Hong Kong: Hang Seng Index (HSI) o Hang Seng China Enterprises Index (HSCEI)

- Bolsa de Shanghái: Shanghai Stock Exchange (SSE)

- Bolsas de Shanghái y Shenzhen: China Securities Index 300 (CSI 300)

Advance Decline Ratio (ADR)

El Advance Decline Ratio (ADR, por sus siglas en inglés) es un indicador de amplitud de mercado en el análisis técnico que se calcula dividiendo el número de acciones que cerraron al alza entre el número de acciones que cerraron a la baja en un período determinado.

Como se observa a continuación, tanto en el gráfico semanal del índice HSI como en el del SSE, picos de este ratio han supuesto en su gran mayoría de las veces suelos de mercado o continuación de la tendencia alcista. Y solamente en contadas ocasiones han precedido correcciones.

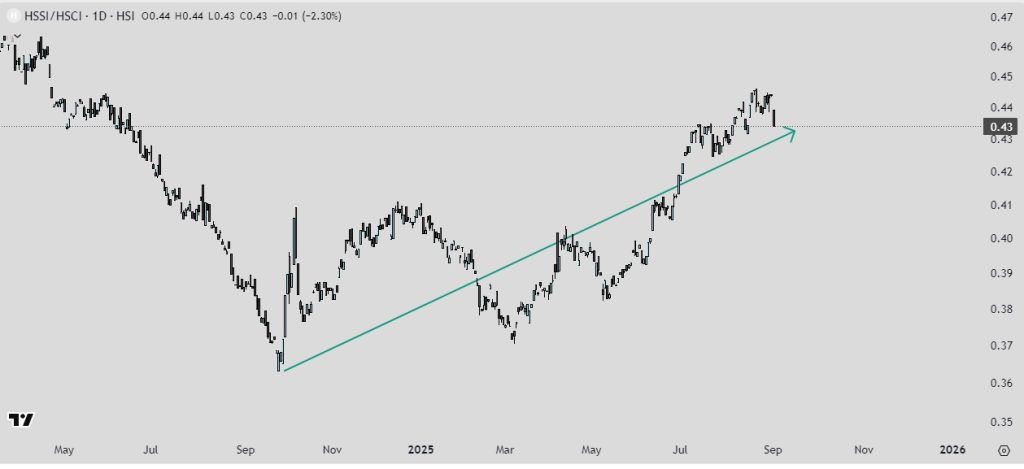

Small caps vs Big caps

Comparar los índices de pequeñas compañías (small caps) con los índices generales o big caps nos da una idea de si la tendencia está liderada por las empresas grandes o si, por el contrario, son las pequeñas las que están subiendo en mayor proporción.

Como vemos a continuación, los índices de pequeñas compañías Hang Seng Composite SmallCap Index (HSSI) y SSE SmallCap Index (000045 en Tradingview) están en tendencia claramente alcista comparándolos con sus homónimos de grandes compañías o generales HSCI y SSE (000001 en Tradingview) por lo que las pequeñas compañías están subiendo más que las grandes:

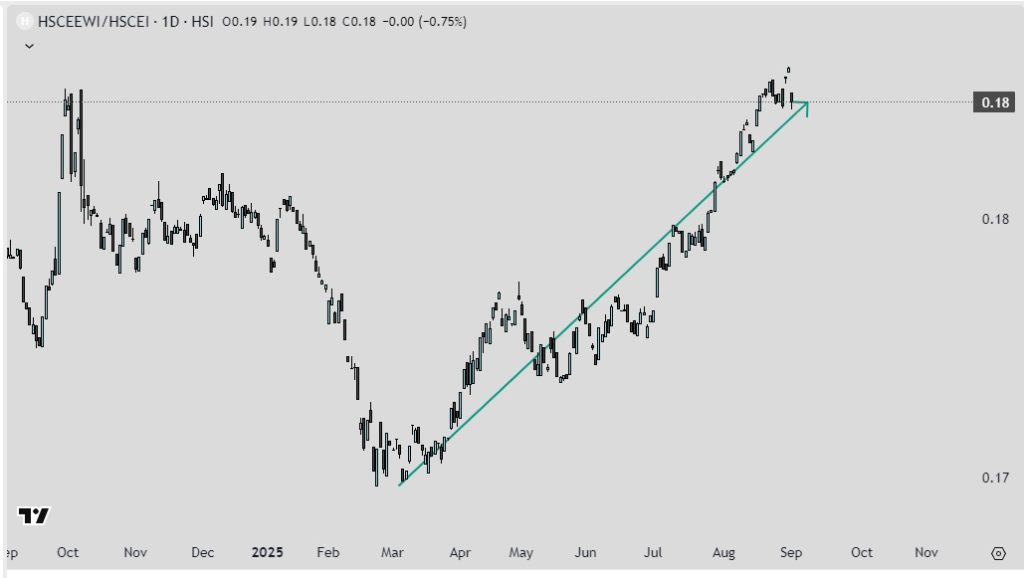

Equiponderados vs generales

En los índices generales las empresas ponderan más cuanta mayor sea su capitalización de mercado y por eso puede ocurrir que la tendencia sea liderada por unas pocas empresas.

Para saber si está ocurriendo esto o no, comparamos los índices equiponderados (en los que todas las empresas ponderan lo mismo) con los ínidices generales. Si la tendencia de estos relativos es alcista, quiere decir que la amplitud de mercado es positiva.

Tanto para el HSCEI como para el CSI 300 observamos que los índices equiponderados tienen una tendencia claramente alcista respecto a sus homónimos generales.

Sentimiento de mercado

El sentimiento de mercado es un termómetro que nos puede ayudar a intuir si estamos cerca de suelos o techos de mercado. No es un factor que por sí solo tenga mucha importancia, de hecho:

El mercado puede estar equivocado mucho más tiempo que tú solvente

Según la teoría de la opinión contraria: si el sentimiento de mercado es de euforia o excesiva complacencia, hay que tener precaución porque puede haber correcciones próximas. Por el contrario, si lo que se respira entre los inversores es pesimismo o miedo extremo solemos encontrarnos en buenas zonas de compra.

Fear and Greed Index

Este indicador nos está diciendo que estamos en un momento de euforia pero todavía no es extrema (entre 75 y 100), pero que hay que ser cautos porque se pueden venir correcciones.

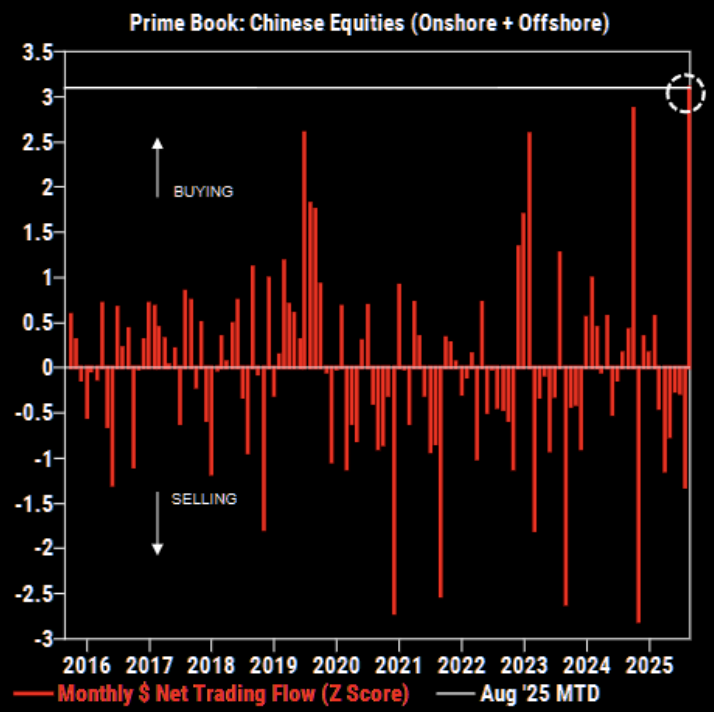

Hedge Funds

La siguiente imagen nos indica que en agosto hemos tenido las mayores entradas de dinero a fondos de inversión en acciones chinas de la última década.

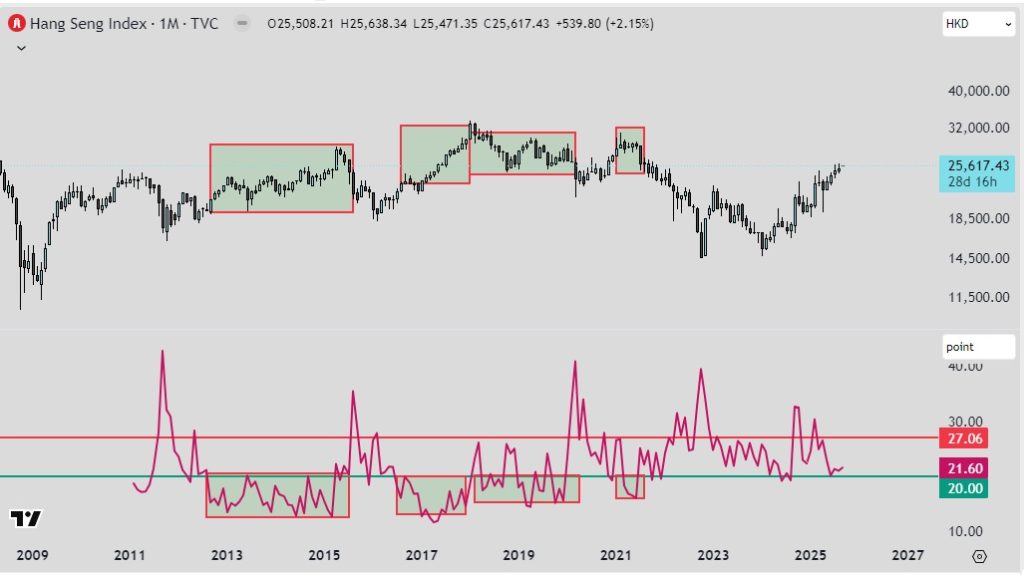

Volatilidad

El índice de volatilidad del HSI nos indica que históricamente grandes correcciones del mercado han sido precedidas por épocas de excesiva euforia o complacencia cuando este se ha encontrado por debajo de los 20 puntos. Todavía no estamos en ese punto, pero hay que estar atentos. Por el contrario, grandes picos de volatilidad suelen marcar buenas zonas de compra.

Análisis técnico

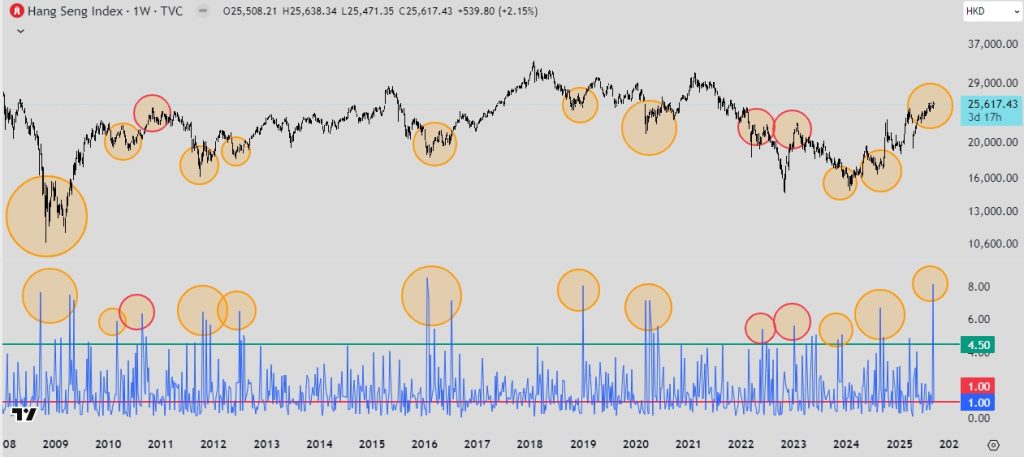

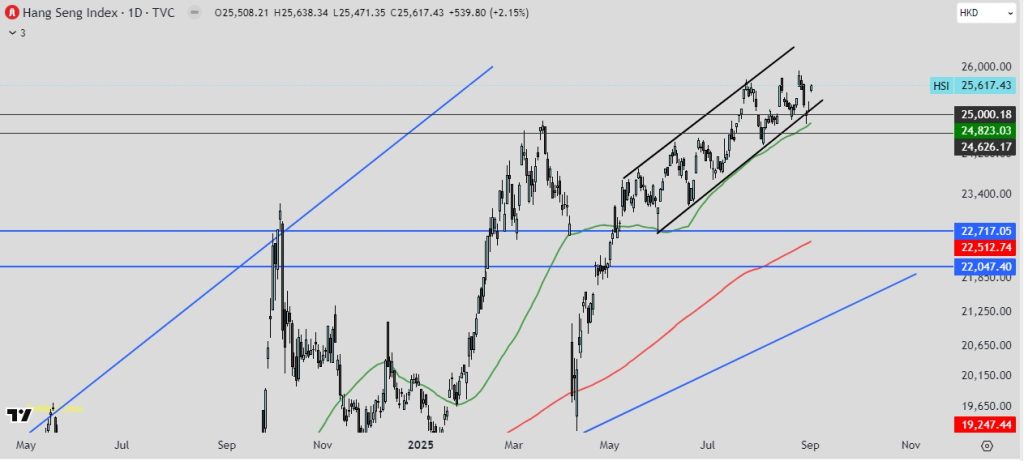

Bolsa de Hong Kong: Hang Seng Index (HSI)

Para comenzar, es de justicia mencionar que la bolsa de Hong Kong ha subido casi un 7% desde que publiqué el último análisis de China el 1 de julio.

Ahora sí, vamos al análisis técnico:

- Gráfica mensual:

Lo primero que debemos resaltar es que este índice lleva 4 meses consecutivos subiendo, cosa que no ocurría desde febrero-mayo del 2024, situación que precedió a una corrección del 15% para continuar la tendencia alcista.

Lo segundo es que los osciladores nos indican fortaleza en la tendencia alcista. Si bien el estocástico se encuentra en zonas de sobrecompra, el RSI, MACD y Wave Trend nos auguran continuidad al alza en los próximos meses.

Y lo tercero que debemos recalcar es que el índice ha superado una resistencia muy importante en los 25.000 puntos que en gráfica diaria ya ha ido a testear como soporte.

- Gráfica semanal

Los osciladores Wave Trend y MACD nos indican una posible saturación de la tendencia alcista en el medio plazo. Sin embargo, el estocástico y el RSI están en zonas neutras y todavía no han entrado en zonas de sobrecompra.

- Gráfica diaria

Los osciladores en gráfica diaria nos muestran que se ha saneado la sobrecompra y están listos para darle continuidad a la senda alcista en el corto plazo.

Vemos que en gráfica diaria el índice se encuentra en un canal alcista y lo más lógico ahora sería atacar la parte alta del canal. Se ha apoyado en la media móvil de 50 (línea verde) y esto suele dar pie a alzas en el corto plazo.

Bolsa de Shanghái: Shanghai Stock Exchange (SSE)

Este índice ha superado una resistencia de una década.

- Gráfica mensual

Este índice igualmente lleva 4 meses subiendo y los osciladores nos indican lo mismo que para el HSI.

- Gráfica semanal

Al igual que en HSI, el Wave Trend nos indica una posible saturación de la tendencia alcista en el medio plazo. Además, en este índice el estocástico y el RSI han entrado en zonas de sobrecompra mientras que el MACD está muy fuerte.

No sería de extrañar un pull back a la resistencia en el nivel del 3.780 recién superada antes de continuar la tendencia alcista.

- Gráfica diaria

Aquí los osciladores nos están indicando posibles correcciones en el corto plazo.

Y esto cuadra con el análisis pull back a la resistencia para convertirla en soporte.

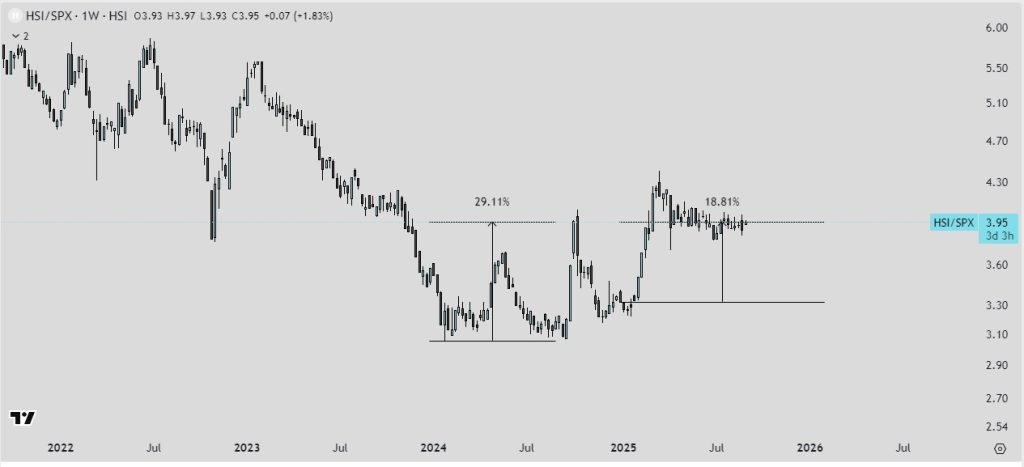

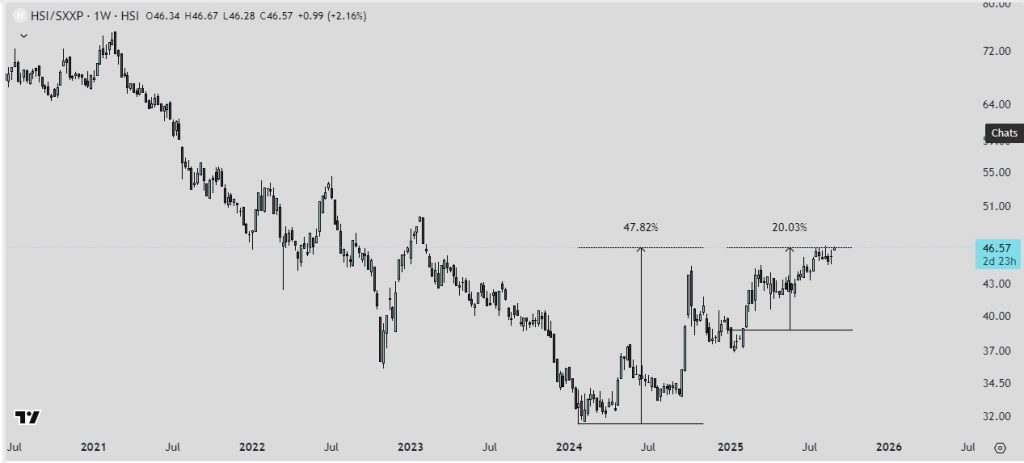

Bolsa china vs otras bolsas

A continuación los relativos de la bolsa china respecto a las bolsas estadounidense y europea. No comento, el que quiera entender que entienda.

Hang Seng Index (HSI) vs S&P 500 (SPX)

Hang Seng Index (HSI) vs EURO STOXX 600 (SXXP)

CONCLUSIONES

Lo que es malo para la economía, es bueno para los mercados.

El gobierno de Xi Jinping sigue luchando contra la deflación de precios de los bienes de consumo y de la vivienda. Y para ello está inyectando cantidades ingentes de liquidez a su economía mediante políticas fiscales y políticas monetarias.

A su vez, goza de una Balanza Comercial muy positiva mediante la cual obtiene divisas extranjeras que está utilizando para comprar oro y mejorar su posición geoeconómica en el mundo a través de la «Nueva Ruta de la Seda».

Todo ello se ve reflejado en alzas constantes en sus bolsas de valores, pues gran parte de esa liquidez va a parar a las empresas cotizadas.

En cuanto al análisis técnico, los gráficos nos indican que la tendencia alcista de las bolsas chinas tiene cuerda para rato. Y además, que en comparación con las bolsas estadounidenses y europeas, pese a haber hecho mejores rentabilidades el último año y medio, las chinas todavía tienen más potencial relativo.

Si lo deseas, echa un vistazo a artículos anteriores y/o deja un comentario: