Cerramos la tercera semana de septiembre marcada por la primera reunión del FOMC de la era Trump en la que la FED baja los tipos de interés (0,25%). Si bien el mercado tenía más que descontada la bajada de 25pb, existía la expectativa de que saltara la sorpresa (bajada de 50pb) o bien de que Jerome Powell soltara alguna cosita relevante en rueda de prensa. Pues bien, ni una cosa ni la otra.

Como cada mes y medio más o menos (cada vez que hay reunión del FOMC y, por tanto, decisión de política monetaria) analizaremos las métricas y datos clave para determinar la continuidad de la tendencia en el medio plazo de las bolsas americanas o si, por el contrario, detectamos señales que nos puedan indicar un cambio de tendencia.

No sin antes mencionar que desde el pasado sábado 13 de septiembre escribo también una Newsletter semanal con análisis mucho más breves y un toque diferente. Echa un vistazo a las dos primeras entregas y suscríbete si te gusta: https://substack.com/@camarerofinanciero

En esta versión, como es de costumbre, tendremos en cuenta a Japón en algunos aspectos ya que, como vimos en el anterior análisis, Japón actúa como una sucursal bancaria y filial geopolítica y fiscal de los Estados Unidos de América.

MACRO

Estados Unidos. Inflación de precios y mercado laboral: Los mandatos de la FED.

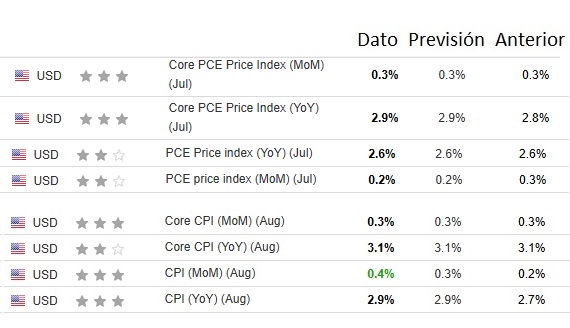

La Reserva Federal de los Estados Unidos de América (FED) ha bajado los tipos de interés sin tener resuelto el problema de la inflación, cuyo objetivo está en el 2%:

Sin embargo, los últimos datos de PPIs salen mucho más bajos de lo esperado y pronostican relajamientos futuros de los niveles de inflación de precios:

Si no entiendes algún concepto, seguramente lo tengas explicado en el análisis de agosto: https://por-que-inverti-en-china-en-2024.com/analisis-macro-y-liquidez-estados-unidos-julio-agosto-2025/

Por el otro lado de la moneda, el mes de septiembre ha estado marcado por la controversia de los datos de empleo en EEUU.

Como te mencionaba en el anterior análisis, durante todo el año han estado ocurriendo cositas extrañas con los datos del mercado laboral que llevan a pensar que la metodología de obtención de estos datos seguramente no sea la correcta.

No obstante, la gota que ha colmado el vaso ha sido la revisión a la baja de 911.000 puestos entre marzo de 2024 y marzo de 2025.

Si bien el conjuto de datos «cada vez peores» de empleo con una inflación todavía lejos del objetivo del 2% es lo que ha llevado a la FED a bajar los tipos de interés, en mi humilde opinión el hecho de que se esté creando menos empleo en Estados Unidos atiende a dos razones y no tiene por qué ser malo per sé para la economía.

Las razones:

- Reducción de la mano de obra inmigrante

- Inteligencia artificial

¿Por qué no es malo para la economía?:

- Economía en crecimiento, salarios creciendo por encima de la inflación = aumento de la productividad.

En la siguiente imagen se resume todo esto:

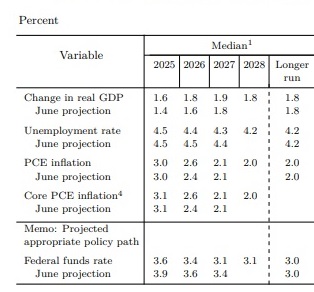

¿Y qué dice la FED al respecto? Estas son las proyecciones de la FED para estas dos variables, el PIB y los tipos de interés en el año en curso, 2026, 2027 y 2028:

Juzga por tí mismo

Estados Unidos. Economía en general

Como mencionaba anteriormente, la economía marcha más o menos bien: hay crecimiento económico.

En cuanto al PIB, se estima un crecimiento notable del segundo trimestre y se pronostica lo mismo para el tercer trimestre:

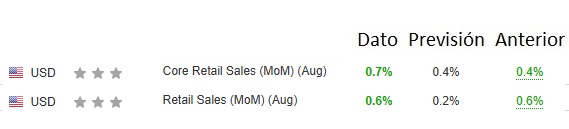

Las ventas minoristas (consumo) han sorprendido a los analistas gratamente:

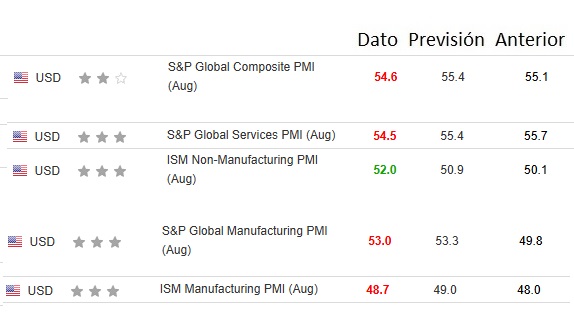

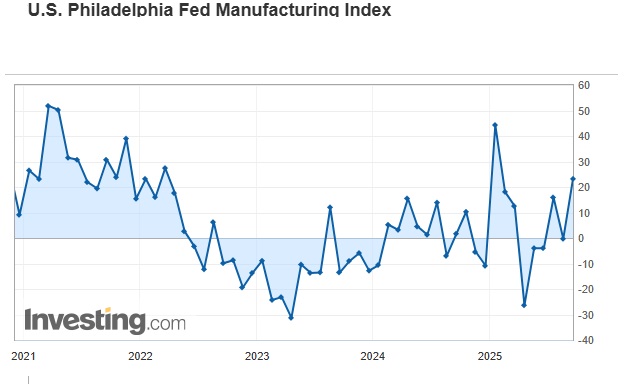

Y los PMIs e ISMs siguen por encima de 50 mostrando expansión económica:

Todos excepto el ISM de Manufacturas, el cual mejora pero sigue por debajo de 50. No obstante, hay indicios que pueden augurar una mejora sustancial en este dato los siguientes meses:

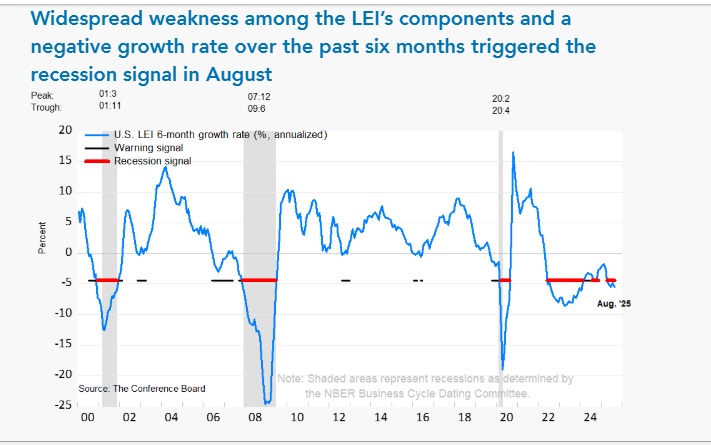

Por último, mencionar que el Conference Board Leading Index (LEI) (analizado y explicado en anteriores ediciones) en agosto registró su mayor descenso mensual desde abril de 2025. Después de registrar un -𝟭% 𝗲𝗻 𝗲𝗹 𝗱𝗮𝘁𝗼 𝗱𝗲 𝗮𝗯𝗿𝗶𝗹, un -0,1% en mayo y -0,3% en junio, descendió un -0,5 % en agosto de 2025 hasta, tras un ligero aumento del 0,1 % en julio.

Justyna Zabinska-La Monica, directora sénior de Indicadores del Ciclo Económico de The Conference Board explica que «Entre sus componentes, solo los precios de las acciones y el Índice de Crédito Líder respaldaron el LEI en agosto y durante los últimos seis meses.»

Este indicador normalmente no había fallado pronosticando recesiones hasta que lo hizo en 2022. Ahora mismo está entrando en terreno peligroso, sin embargo no es preocupante de momento. Simplemente nos está indicando CAUTELA con la economía estadounidense.

Si debido a todos los meses consecutivos que este indicador ha encadenado datos negativos la economía estadounidense no ha entrado en recesión, es por la extraordinaria expansión fiscal y monetaria que venimos experimentando a raíz de la pandemia del Covid-19.

Macro de Japón

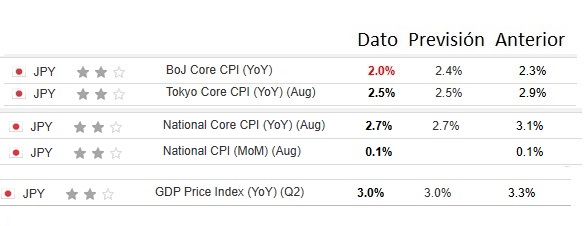

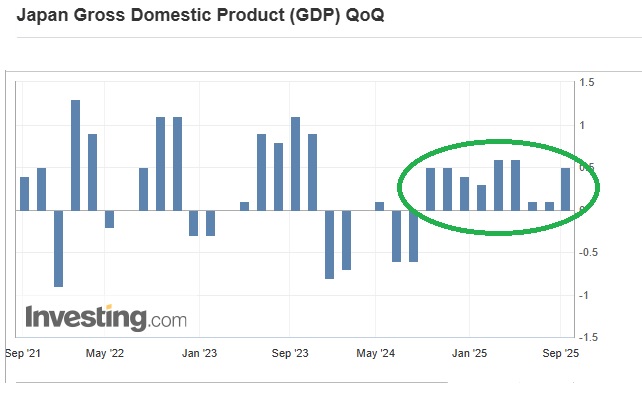

Como veníamos explicando en anteriores ocasiones, la economía japonesa había entrado este año en una estanflación: estancamiento económico + inflación. La peor de las situaciones posibles.

Sin embargo, parece ser que por arte de magia la inflación de precios está remitiendo y que el PIB encadena varios trimestres con crecimiento positivo.

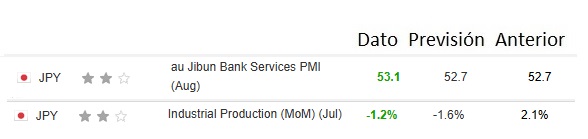

Igualmente, el sector servicios parece que está cada vez mejor y la producción industrial sigue encadenando meses crecientes con meses decrecientes.

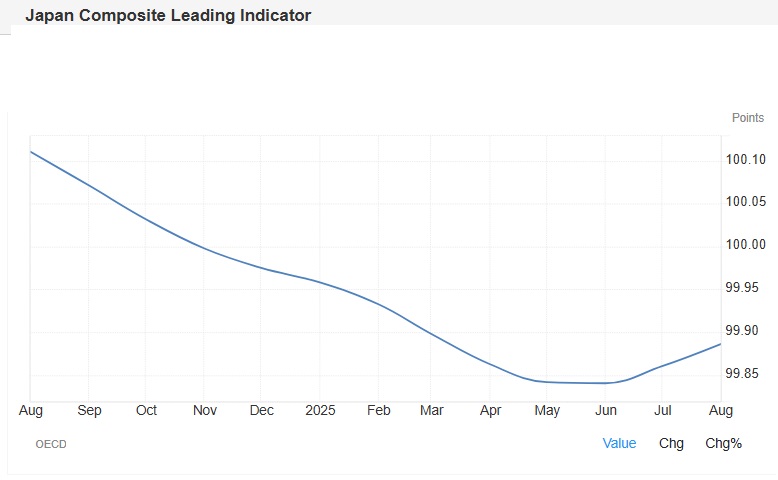

Muestra de ello es la mejoría del Japan Composite Leading Indicator elaborado por la OCDE:

No debemos olvidar que Japón arrastra un estancamiento económico desde los años noventa, cuando decidieron llevar a cabo una política gasto público y endeudamiento masivos junto con tipos de interés en torno al 0%.

Con una deuda pública que a día de hoy supera el 230% del PIB, el PIB de Japón cerró 2024 en niveles de 1992.

Veremos lo que les dura la bonanza económica…

LIQUIDEZ

Como ya sabemos, a día de hoy vivimos en un sistema monetario y financiero movido totalmente por la liquidez: tanto al alza como a la baja.

Los mercados son adictos a la liquidez, la deuda, los tipos de interés bajos y QEs

Seguimos en la fase de degradación de la liquidez o expansión, en el que las monedas fiat solamente hacen que devaluarse y la cotización de todos los activos, cada uno a diferente ritmo, sube. Es por este motivo por el que activos que antiguamente se movían a la inversa, como el oro y las acciones cotizadas, van todos a una. Estamos en una fase del ciclo de la liquidez en la que todo sube.

Y nuestro trabajo es detectar las señales que nos indiquen que esta fase está culminándose y cuando llegamos al clímax.

Si te interesan y te apasionan estos análisis y todos estos conceptos, una vez más te voy a recomendar ir a leer detenidamente el anterior análisis, ya que en esta edición y posteriores no me voy a detener a explicar concienzudamente muchos aspectos, si no que voy a dar por hecho que el lector los conoce y los entiende: https://por-que-inverti-en-china-en-2024.com/analisis-macro-y-liquidez-estados-unidos-julio-agosto-2025/

Liquidez global

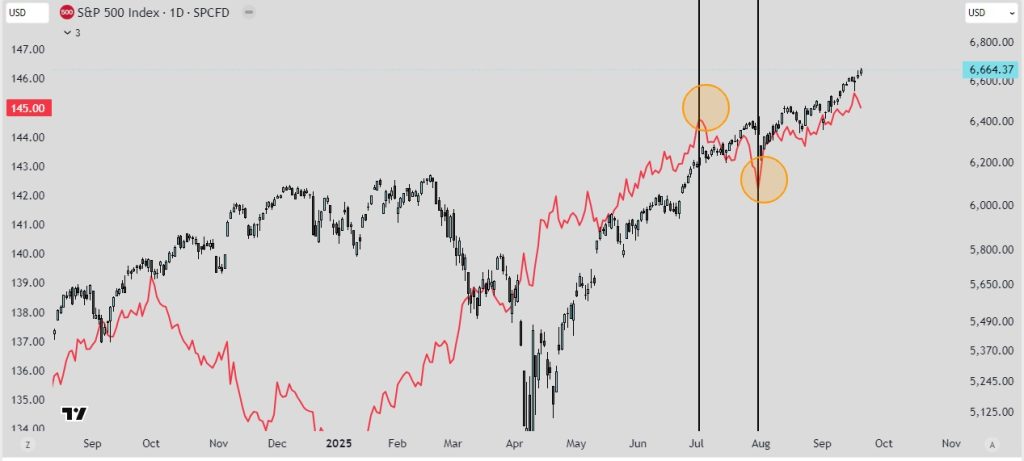

El índice de liquidez global tiene en cuenta las políticas monetarias de los bancos centrales más importantes del planeta, no sólo a Estados Unidos. Como se aprecia en la siguiente imagen, la liquidez global pegó un bajón en julio y rebotó con fuerza en agosto–septiembre.

Sin embargo, ese efecto no llega al instante al precio. Por lo tanto, el golpe de julio se debería hacer notar en octubre (normalmente 90 días después). Vemos como aplicando un retraso de 3 meses a la línea de la liquidez global se correlaciona mucho mejor con la bolsa:

Además, como veremos a continuación, tanto el Tesoro de los Estados Unidos como la Reserva Federal han estado drenando liquidez del sistema estadounidense desde principios de agosto hasta la actualidad. Y sin embargo, esto no ha frenado si no simplemente suavizado el crecimiento de la liquidez global, principalmente impulsada por China («China está siendo el principal impulsor de la liquidez global«)

Liquidez en los Estados Unidos

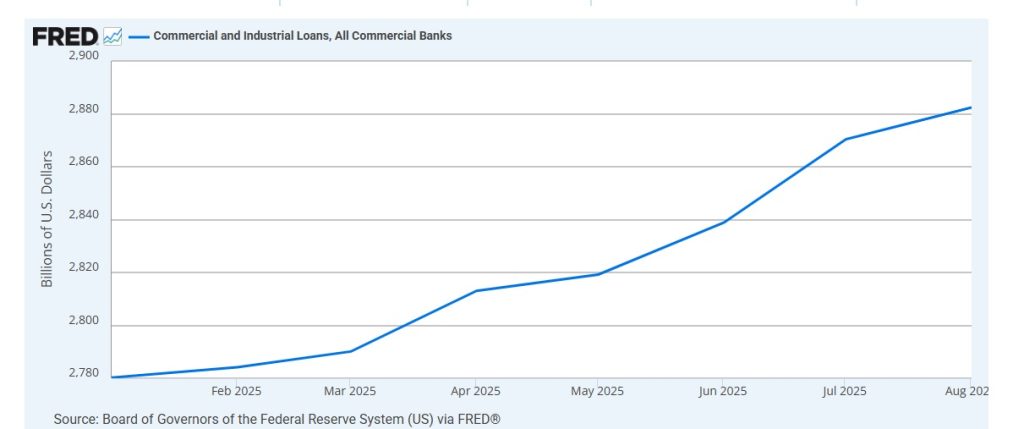

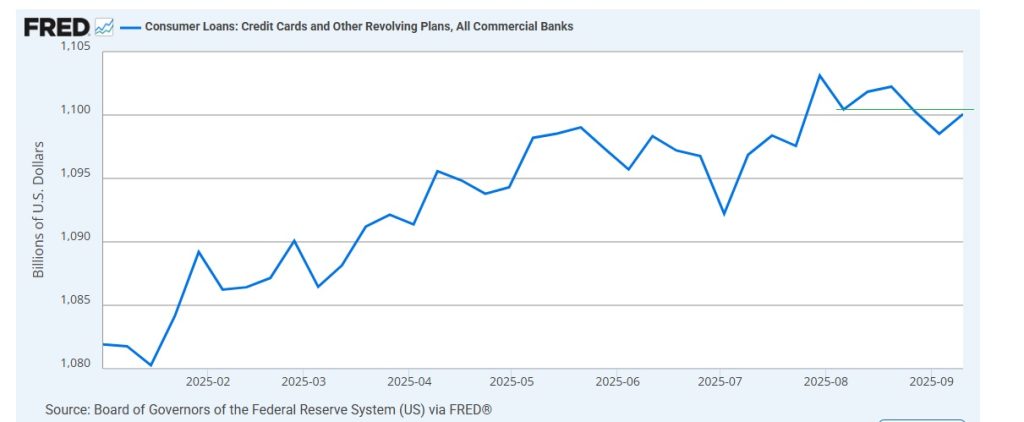

Indicadores de liquidez del sistema financiero-bancario

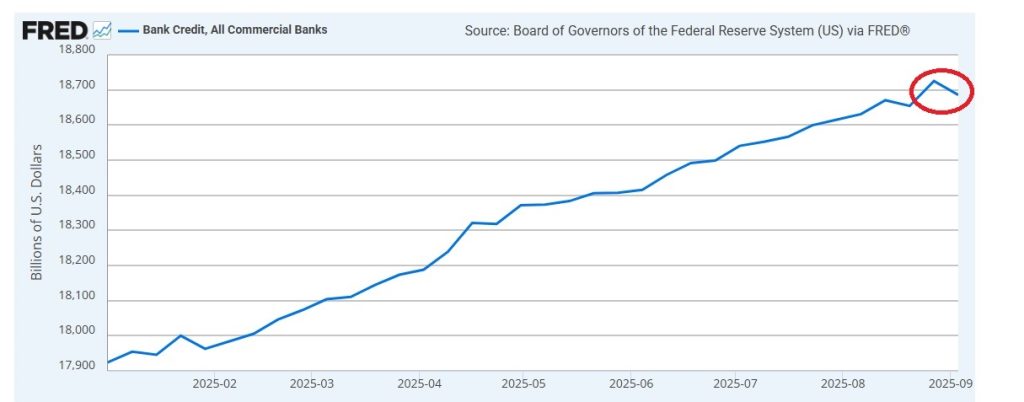

Los Principales indicadores de liquidez del sistema financiero-bancario de los Estados Unidos nos indican que en agosto y septiembre se ha desacelerado un poco el crecimiento del crédito y los préstamos concedidos por los bancos. Nada parecido a un descalabro, pero a tener en cuenta.

Sin embargo, las condiciones financieras siguen siendo muy laxas (valores mínimos desde 2021), y más que lo van a ser si continúan las bajadas de tipos de interés y la devaluación del dólar:

Política monetaria de la Reserva Federal (FED)

La reunión del FOMC del pasado 17 de septiembre se saldó con una reducción del tipo de interés oficial de 25 pb, en línea con lo esperado, y mantuvo sin cambios el ritmo de reducción de balance (QT). El dot plot y las proyecciones sugieren dos recortes adicionales en 2025 (tipo en torno a 3,6% a final de año), 3,4% en 2026 y 3,1% en 2027.

En la rueda de prensa, Powell caracterizó el movimiento como “recorte de gestión de riesgos”, descartó un recorte de 50 pb por falta de apoyo, y subrayó el enfoque “reunión a reunión”. Sobre la economía, reconoció un enfriamiento del mercado laboral y la posibilidad de que los despidos incrementen el desempleo dada la baja tasa de contratación. En inflación, remarcó la continuidad de la desinflación en servicios, un repunte en bienes ligado a aranceles (contribución estimada de 0,3–0,4 pp al PCE subyacente), y la intención de preservar la independencia de la institución. Implicación clave: la dirección de la liquidez mejora de forma gradual, pero el banco central evita acelerar el ciclo de recortes.

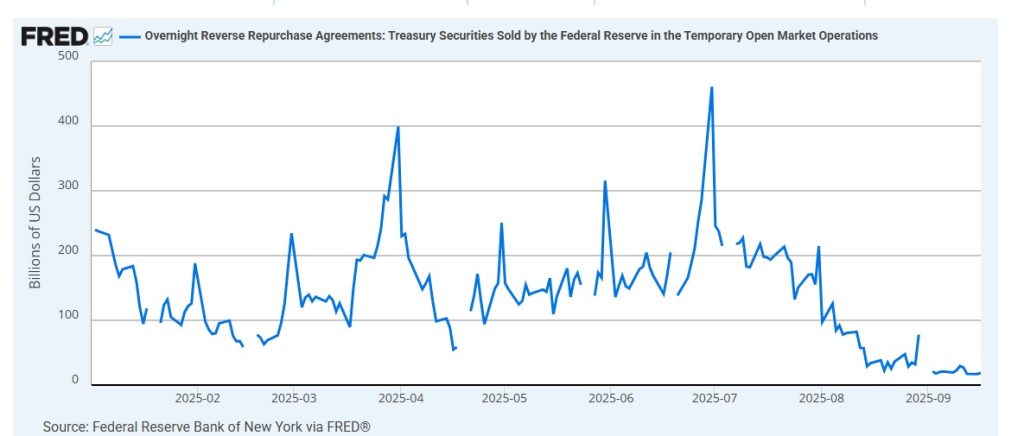

Los Overnight Reverse Repurchase Agreements (REPOS inversos) están secos, lo cual quiere decir que por un lado se ha estado inyectando liquidez al sistema por esta vía y que por otro se está terminando el margen de continuar con esa dinámica.

La M2, que es es la forma más común de medir el dinero total que circula en una economía, no para de crecer. Sin embargo, esto no se está traduciendo aumentos significativos de los precios en bienes y servicios por una razón: la velocidad de circulación del dinero dismiuye.

Y si la masa monetaria aumenta y la velocidad de circulación del dinero disminuye, ¿a dónde está yendo a parar todo ese dinero? Efectivamente: a acciones, oro y criptomonedas.

Política fiscal del Gobierno de los Estados Unidos

Como vimos en el anterior análisis, el gobierno de EEUU tiene un gasto público y un déficit descomunales. Situación que, por otro lado, no tienen intención de revertir al menos en el corto o medio plazo. (Ver la explicación de la One Big Beautiful Bill (OBBB))

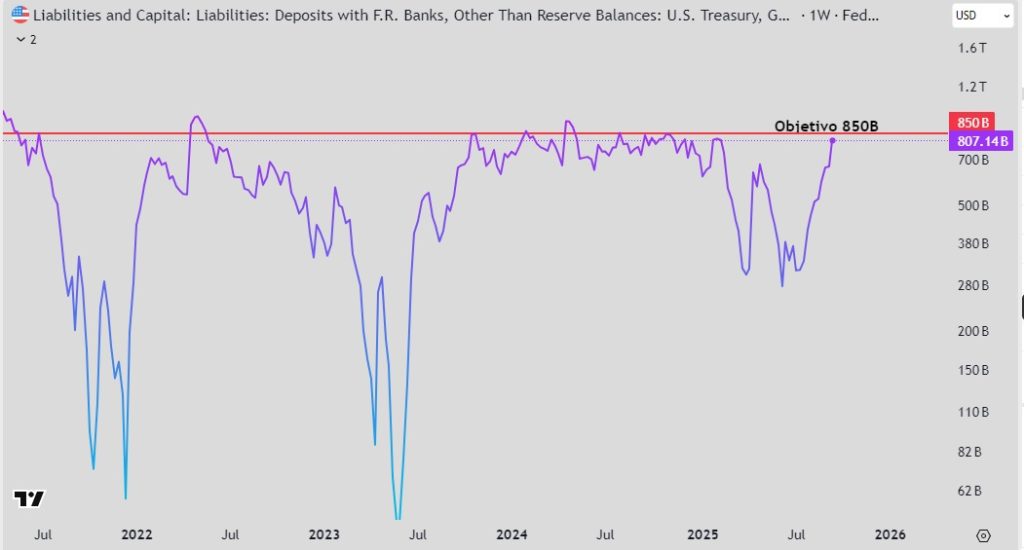

Sin embargo, el Tesoro de los Estados Unidos ha estado rellenando la TGA (Treasury General Account), con lo que ha estado drenando liquidez del sistema. La buena noticia para los mercados adictos a la liquidez es que ya prácticamente han llegado a su objetivo de 850.000 millones de dólares y que, a partir de ese momento, lo más probable es que empiecen a vaciarla como han hecho en otras ocasiones.

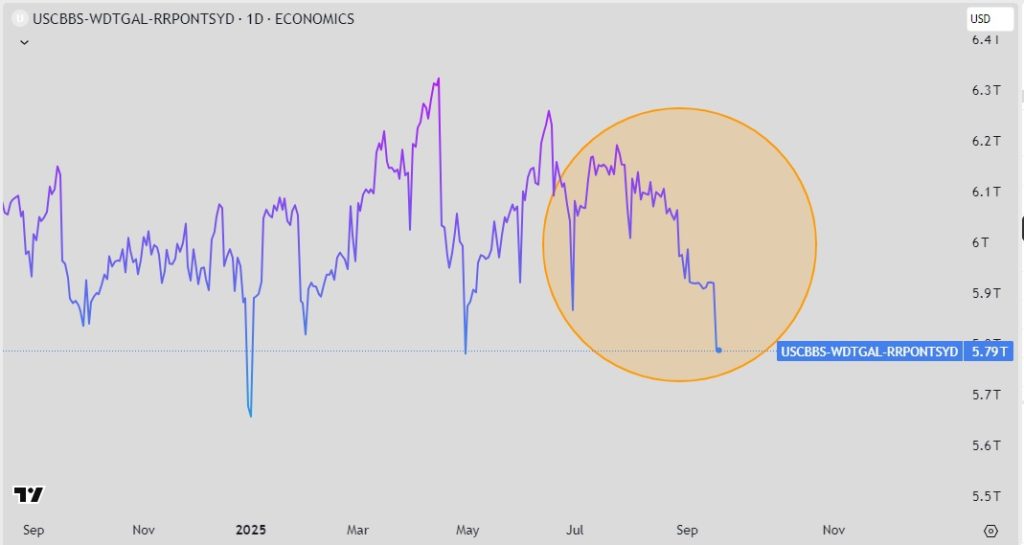

Balance FED – TGA – REPOS (Inverso): Evolución total de la liquidez en los Estados Unidos

Teniendo en cuenta las tres herramientas que hemos visto de política monetaria (FED) y política fiscal (Tesoro de los Estados Unidos), llegamos a la conclusión de que han estado drenando liquidez neta mediante estas tre vías desde finales de julio:

Bonos y dólar

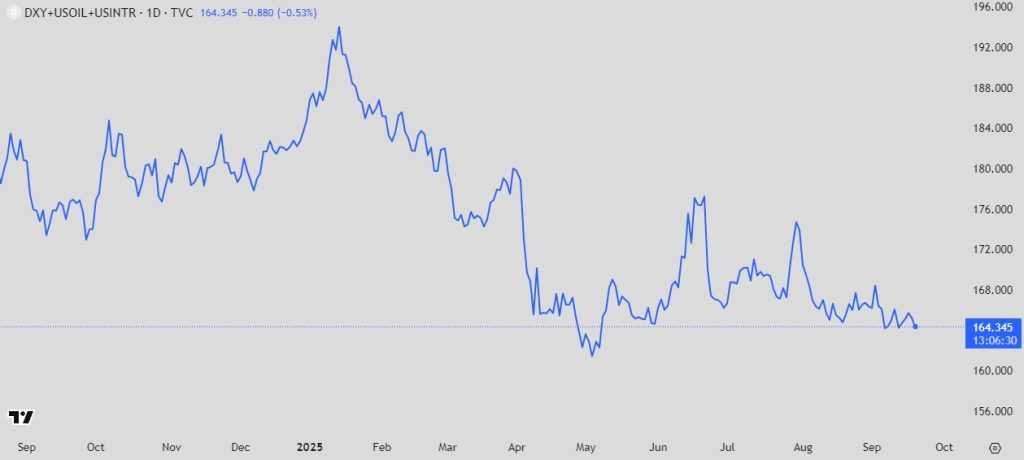

Como veíamos en ediciones anteriores, el dólar y los rendimientos de los bonos estadounidenses han vuelto a correlacionarse. A su vez, estos rendimientos siguen estabilizándose:

Solamente el bono a 30 años está algo más tensionado, sin embargo el mercado de bonos en general indica que las aguas están en calma o, al menos, poco revueltas.

Además, los índices de volatilidad de los bonos del gobierno y los bonos high yield (coloquialmente bonos basura) están en niveles de complacencia extrema:

Política monetaria y fiscal de Japón.

El Banco Central de Japón mantiene sus tipos de interés al 0,5% en la última decisión de política monetaria del 19 de septiembre.

Como explicábamos en el anterior análisis: «𝗝𝗮𝗽𝗼́𝗻 𝗮𝗰𝘁𝘂́𝗮 𝗰𝗼𝗺𝗼 𝘂𝗻𝗮 𝘀𝘂𝗰𝘂𝗿𝘀𝗮𝗹 𝗳𝗶𝗻𝗮𝗻𝗰𝗶𝗲𝗿𝗮 𝗱𝗲 𝗘𝗘𝗨𝗨, 𝗺𝗮𝗻𝘁𝗲𝗻𝗶𝗲𝗻𝗱𝗼 𝘂𝗻 𝘆𝗲𝗻 𝗱é𝗯𝗶𝗹 𝗳𝗿𝗲𝗻𝘁𝗲 𝗮𝗹 𝗱𝗼́𝗹𝗮𝗿 𝘆 𝘁𝗶𝗽𝗼𝘀 𝗱𝗲 𝗶𝗻𝘁𝗲𝗿𝗲́𝘀 𝗯𝗮𝗷𝗼𝘀 𝗽𝗮𝗿𝗮 𝗰𝗼𝗺𝗽𝗿𝗮𝗿 𝗱𝗲𝘂𝗱𝗮 𝗲𝘀𝘁𝗮𝗱𝗼𝘂𝗻𝗶𝗱𝗲𝗻𝘀𝗲 𝘆 𝗾𝘂𝗲 𝗻𝗼 𝘀𝗲 𝗰𝗮𝗶𝗴𝗮 𝗲𝗹 𝗰𝗮𝘀𝘁𝗶𝗹𝗹𝗼 𝗱𝗲 𝗻𝗮𝗶𝗽𝗲𝘀 𝗾𝘂𝗲 𝗲𝘀 𝗹𝗮 𝗲𝗰𝗼𝗻𝗼𝗺í𝗮 𝗴𝗹𝗼𝗯𝗮𝗹 𝗮𝗰𝘁𝘂𝗮𝗹.» Además, los yields de sus bonos a largo plazo venían disparándose aunque ahora parece que se han relajado un poco.

Por otro lado, la noticia más importante a nivel político ha sido que a principios de este mes el primer ministro del país, Shigeru Ishiba, anunció su renuncia. La 𝗱𝗶𝗺𝗶𝘀𝗶𝗼́𝗻 𝗱𝗲 𝘂𝗻 𝗽𝗿𝗲𝘀𝗶𝗱𝗲𝗻𝘁𝗲 𝗱𝗲 𝗴𝗼𝗯𝗶𝗲𝗿𝗻𝗼 𝘀𝗶𝗲𝗺𝗽𝗿𝗲 𝗴𝗲𝗻𝗲𝗿𝗮 𝗶𝗻𝗰𝗲𝗿𝘁𝗶𝗱𝘂𝗺𝗯𝗿𝗲 en los mercados en el corto plazo pero parece ser que 𝗹𝗼𝘀 𝗽𝗿𝗶𝗻𝗰𝗶𝗽𝗮𝗹𝗲𝘀 𝗰𝗼𝗻𝘁𝗲𝗻𝗱𝗶𝗲𝗻𝘁𝗲𝘀, 𝗰𝗼𝗺𝗼 𝗦𝗮𝗻𝗮𝗲 𝗧𝗮𝗸𝗮𝗶𝗰𝗵𝗶, 𝘀𝗼𝗻 𝗰𝗿í𝘁𝗶𝗰𝗼𝘀 𝗮𝗯𝗶𝗲𝗿𝘁𝗼𝘀 𝗱𝗲 𝗹𝗮𝘀 𝗿𝗲𝗰𝗶𝗲𝗻𝘁𝗲𝘀 𝘀𝘂𝗯𝗶𝗱𝗮𝘀 𝗱𝗲 𝘁𝗶𝗽𝗼𝘀 𝗱𝗲𝗹 𝗕𝗮𝗻𝗰𝗼 𝗱𝗲 𝗝𝗮𝗽𝗼́𝗻 𝘆 𝗲𝘀𝘁𝗮́𝗻 𝗮 𝗳𝗮𝘃𝗼𝗿 𝗱𝗲 𝗽𝗼𝗹í𝘁𝗶𝗰𝗮𝘀 𝗺𝗼𝗻𝗲𝘁𝗮𝗿𝗶𝗮𝘀 𝘆 𝗳𝗶𝘀𝗰𝗮𝗹𝗲𝘀 𝗺𝗮́𝘀 𝗹𝗮𝘅𝗮𝘀.

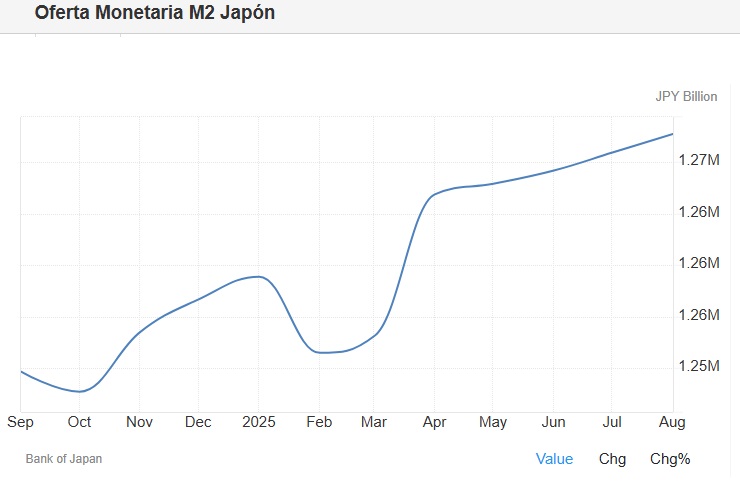

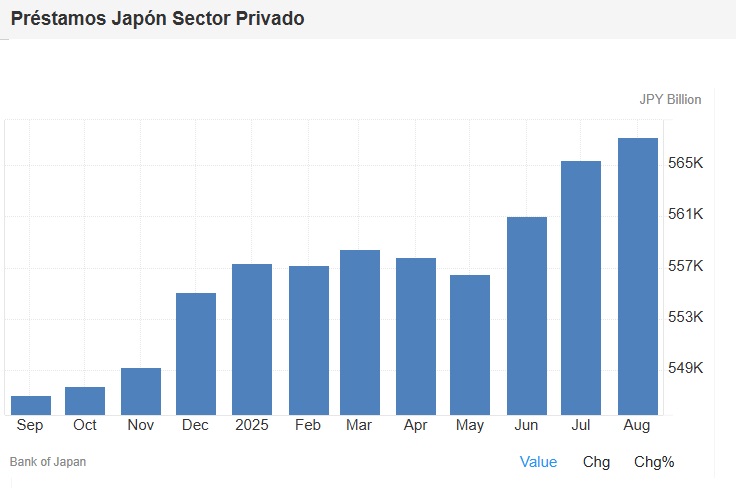

Mientras tanto: la masa monetaria de Japón sigue al alza al igual que la del resto del mundo, el Banco de Japón ha vuelto a expandir su balance (QE) y los préstamos y créditos bancarios están en auge.

Todo esto ha permitido a la bolsa de Japón superar con creces sus máximos históricos del 1989 y la mantiene en una tendencia alcista consistente:

Par dólar-yen (USDJPY)

Por su parte, el par dólar-yen (USDJPY) continúa sin romper un canal alcista en el que se encuentra desde abril de este mismo año y de momento se aleja de activar el Hombro-cabeza-hombro perdiendo los 140, situación que haría tambalear toda la estructura financiera y bursátil mundial por lo ya explicado en anteriores análisis.

CONCLUSIONES

- La macro de Estados Unidos, como siempre, da una de cal y otra de arena. Mientras el crecimiento del PIB es bastante notable (>3%) y los datos de consumo optimistas, los PMIs e ISMs no son para tirar cohetes. A su vez, el ISM de Manufacturas sigue en niveles de contracción aunque hay datos que nos indican que esta situación se va a revertir. En cuanto a los datos de inflación, siguen lejos del objetivo del 2% (Core PCE= 2,9%; Core CPI= 3,1%), pero los PPIs vaticinan mejoras en este sentido y los datos de empleo son cada vez «peores» por lo que la FED ha considerado este escenario apropiado para bajar 25pb en los tipos de interés. Finalmente, el LEI sigue dando señales de recesión (-0,5%).

- Japón sorprende con crecimiento económico y descenso en las tasas de inflación.

- Tanto el índice de liquidez global como el indicador de liquidez en los Estados Unidos (Balance FED – TGA – REPOS (Inverso)) auguran correcciones en los índices bursátiles en el mes de octubre. Mientras, los indicadores de tensionamiento de la liquidez (índices de volatilidad de los bonos del gobierno (MOVE) y los bonos high yield (coloquialmente bonos basura) de momento no nos han dado señales de alarma.

- Finalmente, y debido a los datos macroeconómicos, Japón mantiene sus tipos de interés al 0,5% en la última decisión de política monetaria del 19 de septiembre. Adicionalmente, la masa monetaria de Japón sigue al alza al igual que la del resto del mundo, el Banco de Japón ha vuelto a expandir su balance (QE) y los préstamos y créditos bancarios están en auge, permitiendo todo esto a la bolsa de Japón marcar máximos históricos y mantenerse en una tendencia alcista consistente. El par dólar-yen (USDJPY) continúa controlado.

Si has llegado hasta aquí, no te pierdas el próximo artículo donde hago un análisis puramente de mercado y técnico.

Si lo deseas, echa un vistazo a artículos anteriores y/o deja un comentario: