Terminamos un mes de julio en el que tanto Trump como los actores de Oriente Medio han estado bastante quietecitos y, sobre todo, calladitos. Y esto se ha podido ver en subidas sostenidas de los mercados, tanto de stocks como de Bitcoin y criptomonedas.

Pues los mercados son termómetros de sentimientos y, así como son adictos a la liquidez, odian la incertidumbre con todas sus fuerzas.

A continuación analizaremos las métricas y datos clave para determinar la continuidad de la tendencia en el medio plazo de las bolsas americanas o si, por el contrario, detectamos señales que nos puedan indicar un cambio de tendencia.

Para realizar dicho análisis tendremos en cuenta a Japón en algunos aspectos ya que, como veremos más adelante, Japón actúa como una sucursal bancaria y filial geopolítica y fiscal de los Estados Unidos de América.

LA MACRO DE EEUU

Los datos macroeconómicos nos arrojan una foto de cómo se encuentra, «en teoría» la economía. Y pongo entrecomillas «en teoría» ya que como veremos en el ejemplo del empleo, pero que se puede extrapolar a prácticamente todos, estos datos están manipulados políticamente y no reflejan el estado real y el bienestar de la población. Y esto es así para todas las regiones: China, UE, UK, Japón, etc. No obstante, independientemente de manipulados o no, son los que hay y los que utilizan el conjunto de analistas, inversores, etc. Por lo tanto, sirven.

Las noticias son para manipular a las masas por eso es tan importante entender los datos macroeconómicos y cómo pueden afectar a los mercados, así como las dinámicas de la liquidez y las políticas monetarias de los bancos centrales, la amplitud de mercado y el análisis técnico.

Sin embargo, muchas veces estos datos macroeconómicos se interpretan mal si nos quedamos únicamente con eso: la foto. Lo importante son las tendencias y los posibles cambios de las mismas atendiendo al ciclo económico-bursátil. Si bien los datos macro que veremos a continuación pueden provocar movimientos de corto plazo en los mercados, pocas veces nos dan señales claras de cambios de tendencia. Pocas veces no quiere decir nunca, por eso los tenemos en cuenta.

Normalmente los mercados ya han descontado las posibles «sorpresas» que nos pueden dar estos datos y solamente a veces se pueden producir shocks de corto plazo que rápidamente se corrigen continuando con la tendencia principal.

Esto es lo que ha ocurrido la semana del 28 de julio al 1 agosto, en la que los principales índices bursátiles estadounidenses han corregido durante 5 días consecutivos, algo que no se veía desde la semana del 14 al 21 de abril.

A continuación echaremos un vistazo rápido por los datos macro más relevantes del mes de julio y primeros de agosto para intentar detectar algo que nos llame la atención de cara a cambios en la tendencia del ciclo económico-bursátil.

Inflación de precios

Y digo la inflación de precios, porque la inflación como tal es un fenómeno monetario que consiste en la depreciación o devaluación del dinero fiat. Las subidas de precios son la consecuencia, que no siempre ocurre aunque haya inflación monetaria. De hecho, lo interesante es la inflación de activos y hasta cuándo se puede alargar, cosa que veremos más adelante.

Antes de comenzar con los datos de inflación de precios, una breve aclaración:

En Estados Unidos se manejan dos datos de inflación de precios.

- CPI = Consumer Price Index: Tiene como objetivo reflejar los precios promedio pagados por los consumidores urbanos por una canasta de bienes y servicios. Mide los precios de un fijo cesta, con pesos basados en encuestas de consumidores y ajustados cada dos años. Tiene un peso mucho más alto para la vivienda que el PCE, ya que eso representa la mayor parte de los desembolsos de los consumidores urbanos.

- PCE = Personal consumption expenditures: Rastrea los precios de todos los bienes y servicios consumidos por los hogares, urbanos o no, e incluye aquellos pagados por terceros como seguros de salud, subsidios gubernamentales, etc. Los pesos de la canasta de PCE son mucho más dinámicos, cambiando cada mes de acuerdo con un modelo que analiza los patrones de gasto del consumidor. Esto permite que el índice refleje el impacto de la subida de los precios en el comportamiento del gasto, teniendo en cuenta la sustitución de productos y otras estrategias de economización.

En definitiva, el CPI está interesado en lo que pagan los consumidores urbanos mientras que el PCE quiere mostrar el valor económico de mercado de lo que todos los consumidores de Estados Unidos utilizan.

Preferencia de la FED por el PCE: El FOMC utiliza el índice de precios PCE subyacente (Core PCE) como principal indicador de la inflación (objetivo: 2%) debido a su amplia cobertura, su ponderación dinámica y su capacidad para captar los efectos de sustitución. Por lo tanto, vamos a asumir que el verdaderamente importante es el PCE ya que influye en la política monetaria y, por tanto, en la liquidez que es lo que realmente mueve los mercados.

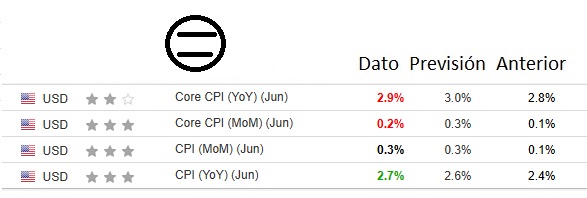

Vemos que tanto los CPIs como los PCEs anuales (YoY) del mes de junio, que son los últimos publicados, salen peores que los anteriores (más altos) y, por tanto, se alejan un poquito más del objetivo del 2% establecido por la Reserva Federal. Aunque estos datos del PCE de junio han salido después del FOMC del pasado 30 de agosto que analizaremos en el apartado de Liquidez y Políticas Monetarias, los anteriores junto con «buenos datos económicos y de empleo» ya eran motivo suficiente para no rebajar los tipos de interés de corto plazo en esta ocasión.

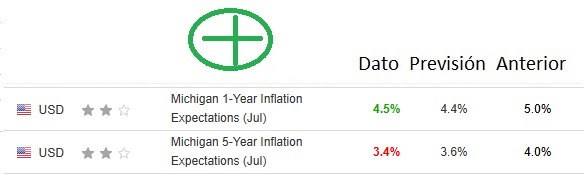

Las expectativas de Inflación (de precios) de la Universidad de Michigan a un año y a 5 años se han relajado lo cual es positivo.

Los salarios suben a un ritmo mensual similar al de los precios de consumo, mientras que en términos interanuales suben más. Esto significa que los salarios reales de los estadounidenses están aumentando pero también es un factor que presiona la inflación al alza.

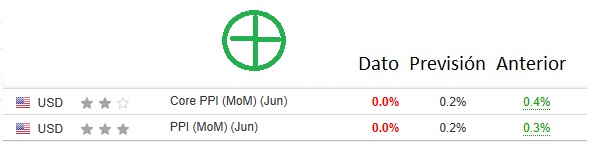

El Índice de Precios al Productor (PPI – Producer Price Index) mide la variación en el precio de los bienes vendidos por los fabricantes. Un adelanto de la inflación o de reducción de los márgenes de beneficios de las empresas: dependerá en tanto en cuanto esos incrementos en los costes de producción se pueden trasladar o no al precio del producto final. Es un indicador adelantado de la inflación de los precios al consumidor, que representa la mayor parte de la inflación general.

En este caso, nos adelanta que se están relajando las presiones inflacionistas por parte de los costes de las empresas.

Mercado laboral

A priori, viendo la siguiente imagen, podríamos concluir que el mercado laboral estadounidense continúa sólido: se crea empleo en el sector privado (ADP Nonfarm Employment, incluso mayor de lo esperado), el desempleo se mantiene en torno al 4% (pleno empleo) y los salarios aumentan (Average Hourly Earnings). Esto es cierto.

Y esta sería la razón principal, junto con los datos de inflación, de la decisión de no rebajar los tipos de interés de corto plazo por parte el FOMC.

Sin embargo, hay ciertas señales de debilidad en el mercado laboral que debemos tener en cuenta.

Pero vamos al turrón, que aquí hay tela que cortar.

El viernes 1 de agosto se publicaron la mayoría de estos datos y, en concreto dos, hicieron arder Twitter y corregir un 2% a las bolsas estadounidenses: Nonfarm Payrolls y Private Nonfarm Payrolls.

Como comentaba en la introducción de este apartado, ya no la publicación si no la revisión de los mismos a la baja respecto a los datos anteriores saltaron las alarmas y provocaron la indignación de muchos interpretando esto como manipulación política. Vamos a ilustrar este controvertido suceso:

Vemos que ambos datos, al menos desde febrero de este año, se vienen revisando a la baja sistemáticamente un mes después de haberse publicado justo cuando se va a publicar el siguiente. Y no son revisiones menores como se puede apreciar en las imágenes, pues 133.000 empleos son muchos empleos.

Donald Trump lo achaca a que la ex directora de la Oficina de Estadísticas Laborales de Estados Unidos, Erika McEntarfer, recientemente despedida por él mismo, manipulaba los datos de empleo para hacerlos parecer peores de los que son y así emponzoñar la imagen del Gobierno republicano y sus políticas. No obstante, personas expertas en temas económicos y financieros a las que considero fuentes honestas y fiables apuntan a que la metodología de obtención de estos datos seguramente no sea la correcta.

Sea como fuere, esta manera de proceder por parte de las instituciones es lo que merma la confianza de los analistas y los inversores en las mismas y hace que este tipo de datos pierdan validez y, por tanto, importancia.

A continuación, voy a exponer los 4 datos del mercado laboral que yo utilizo para detectar un deterioro significativo en el empleo que pueda ser una señal de alerta para los mercados.

- El primero es el ADP Nonfarm Employment Change ya mencionado al inicio de esta sección que nos indica que se está creando empleo en el sector privado. Para empezar a preocuparnos muy seriamente deberíamos ver varios meses consecutivos en los que no se cree o se destruya empleo. No es el caso de momento, pero mantener este dato en niveles por debajo de los 200k sí que es síntoma de debilitamiento en el mercado laboral:

- El segundo son los Initial Jobless Claims o solicitudes de desempleo que se publican cada jueves. Para empezar a preocuparnos seriamente deberíamos ver niveles por encima de los 260.000 en este dato, lo cual tampoco es el caso. Sin embargo, vemos que este año estamos más cerca de ese límite que de la parte inferior (debilitamiento):

- En tercer lugar, la tasa de desempleo. Como también indico en la introducción de este apartado, Estados Unidos se encuentra cerca del pleno empleo con una tasa general del 4,2%.

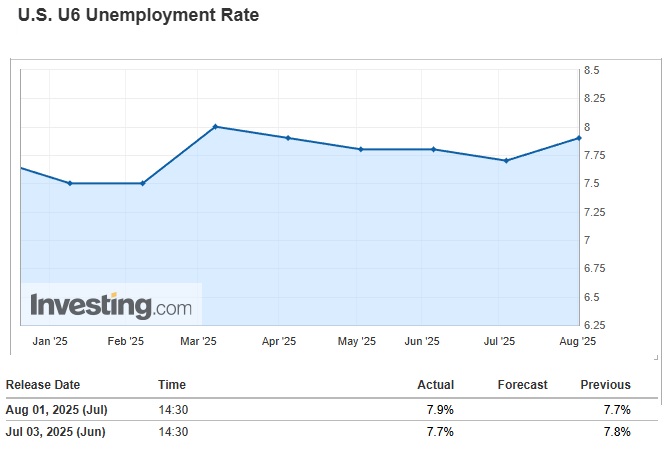

No obstante voy a aprovechar esta ocasión para mencionar otra tasa de desempleo que a mí particularmente me gusta más por dos motivos: 1) refleja mejor la realidad del mercado laboral y la economía estadounidense; 2) empieza a dispararse antes que la tasa normal cuando hay problemas serios. Es la llamada U6 Unemployment Rate y se encuentra estable torno al 7,75-8% desde hace varios meses.

Dejo un pantallazo con las diferencias entre la tasa normal y esta tasa U6:

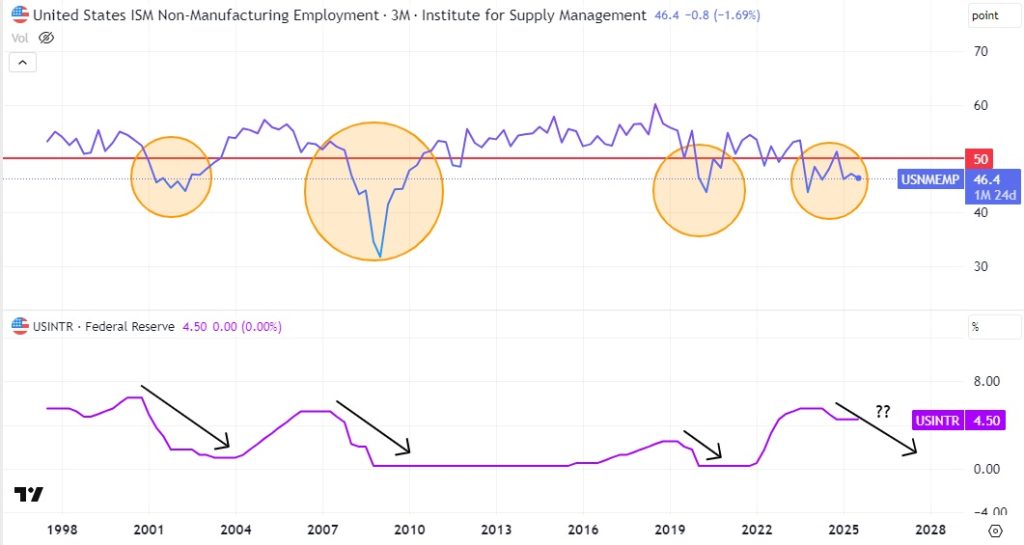

- Y en cuarto lugar, los datos de ISM de empleo en Industria y Servicios: La prueba del algodón.

La ISM nos está dando contracción de empleo tanto en manufacturas como en servicios. Niveles por debajo de 50 implican contracción o destrucción de empleo así como periodos continuados de esta situación han sido causa de bajadas de tipos de interés por parte de la FED. ¿Coincidencia? No lo creo:

Industria

Es importante destacar que en las economías occidentales + Japón alrededor del 70% de la economía es el sector servicios, por lo que los datos sobre la industria tienen una importancia bastante menor.

Sin embargo, debido a la alta correlación de los indicadores de manufacturas, sobre todo del ISM Purchasing Manager Index (ISM Manufacturing PMI) con los índices bursátiles, Bitcoin y criptomonedas, es de fuerza mayor invertir un poco de tiempo y esfuerzo en analizar este sector.

De hecho, como podrás percatarte más adelante, gran parte del análisis objeto de este artículo pivotará en torno al ISM Manufacturing PMI, a partir de ahora ISM asecas.

Tanto los datos de PMI como de ISM, indican expansión cuando se encuentran por encima de 50 y contracción por debajo de 50. En este caso, la industria manufacturera de los Estados Unidos se está contrayendo.

Nota: Hay economistas que prefieren los PMIs ya que los elabora Standard and Poor Global para otros muchos países o regiones económicas, mientras que los ISM los realiza la empresa Institute for Supply Management solamente para Estados Unidos.

Aclaración: ISM vs PMI S&P GLOBAL:

- 300 vs 400 empresas

- Sector público y otras no manufacturas que no sos servicios (caza, pesca, agricultura) vs solamente servicios

- Tienden a converger

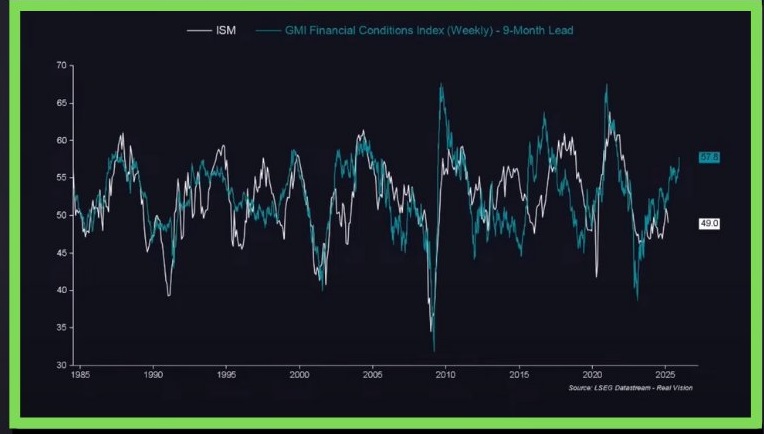

Sin embargo, hay varios datos que nos indican que el ISM debería repuntar al alza en los próximos meses:

- Philadelphia Fed Manufacturing Index: Las previsiones de gastos de capital futuros estiman la variación de los gastos de capital durante los próximos seis meses para las empresas manufactureras que presentan informes. Puede adelantar ISM.

- Chicago PMI: Determina la salud económica del sector manufacturero en la región de Chicago. Una lectura superior a 50 indica expansión del sector manufacturero; una lectura inferior indica contracción. El PMI de Chicago puede ser de cierta ayuda para pronosticar el PMI manufacturero del ISM.

- El GMI Financial Conditions Index elaborado por Real Vision, adelanta la evolución del ISM.

Por lo tanto, aunque los datos de manufacturas de los Estados Unidos sean malos a día de hoy, todo indica que la tendencia es de expansión del ISM en los próximos meses.

Servicios

En cuanto a lo que es el sector servicios puro (PMI S&P GLOBAL services), nos da un dato muy bueno y es lo que está tirando de la economía estadounidense actualmente.

Aclaración: ISM vs PMI S&P GLOBAL:

- 300 vs 400 empresas

- Sector público y otras no manufacturas que no sos servicios (caza, pesca, agricultura) vs solamente servicios

- Tienden a converger

Por tanto, al diferir tanto del ISM Non-Manufacturing PMI, parece ser que se está contrayendo la parte de no-manufacturas relativa al sector público, caza, pesca, agricultura, etc.

Consumo

El consumo es la locomotora de la economía, sobre todo si esta no es principalmente exportadora como es el caso de Estados Unidos.

- Ventas minoristas: Es una medición mensual de todos los bienes vendidos por minoristas sobre la base de una muestra de tiendas minoristas de diferentes tipos y tamaños, en una economía, excluyendo automóviles. Es un indicador importante del gasto de los consumidores, correlacionándose con su nivel de confianza.

Las ventas minoristas aumentaron en junio, por encima de la previsión y muy por encima de los datos de mayo los cuales fueron negativos.

- Confianza y sentimiento del consumidor: Mide el nivel de confianza de los consumidores en la actividad económica. Se trata de uno de los principales indicadores, ya que puede predecir el gasto de los consumidores, que es una parte importante en el total de la actividad económica. Se calcula sobre una base 100.

Venía declinando el primer trimestre de este año, hasta que hizo mínimos en abril. Desde entonces ha recuperado su tendencia alcista. Buen dato en julio, por encima de las previsiones.

- Consumo cíclico vs consumo básico (Ratio XLY:XLP): Esta es una métrica que se utiliza para detectar posibles cambios en el ciclo económico basadas en la salud de la economía real, la de la calle. Cuando las preferencias de consumo de los ciudadanos pasan de los sectores cíclicos a los sectores básicos, es señal de un deterioro económico. Tomamos el gráfico semanal, que nos ha dado señales bastante fiables en el pasado de deterioros notables en la economía y prediciendo correcciones bursátiles como la de 2018 o la de abril de este año y mercados bajistas como el de 2022.

Actualmente este ratio está en tendencia alcista, y sus indicadores no nos están dando señales de reversión: RSI nos dice peligro cuando supera los 70. El WT (Wave Trend Indicator) representado abajo del todo por una línea verde y otra roja, nos da señal de peligro cuando la línea verde cruza a la roja a la baja o cuando ambas entran en el terreno de las dos líneas horizontales de arriba. Por otro lado, el estocástico nos da señales de sobrecompra a menudo y suele dar paso a pequeñas correcciones de mercado.

Vivienda

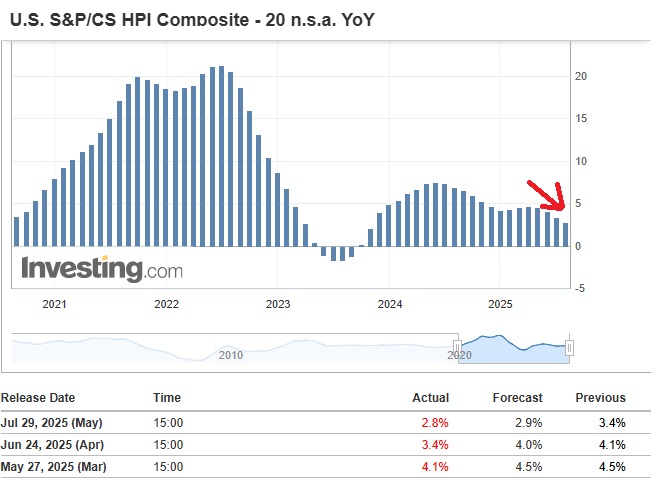

La venta de viviendas nuevas aumenta un poco y la de vivienda de segunda mano disminuye un poco. Es decir, el mercado inmobiliario se ha relajado ligeramente lo que no quiere decir ni mucho menos que vaya a haber una crisis en el sector. Sigue habiendo un fuerte mercado de compraventa de viviendas pero se han frenado un poco las locuras que veníamos viendo durante 2004.

Esto ha hecho que la inflación de precios de la vivienda se vaya moderando durante 2025. No obstante, esto no quiere decir los precios estén bajando, si no que subieron en mayo un 2,8% interanual, una tasa menor que el 3,4% de abril y los anteriores…

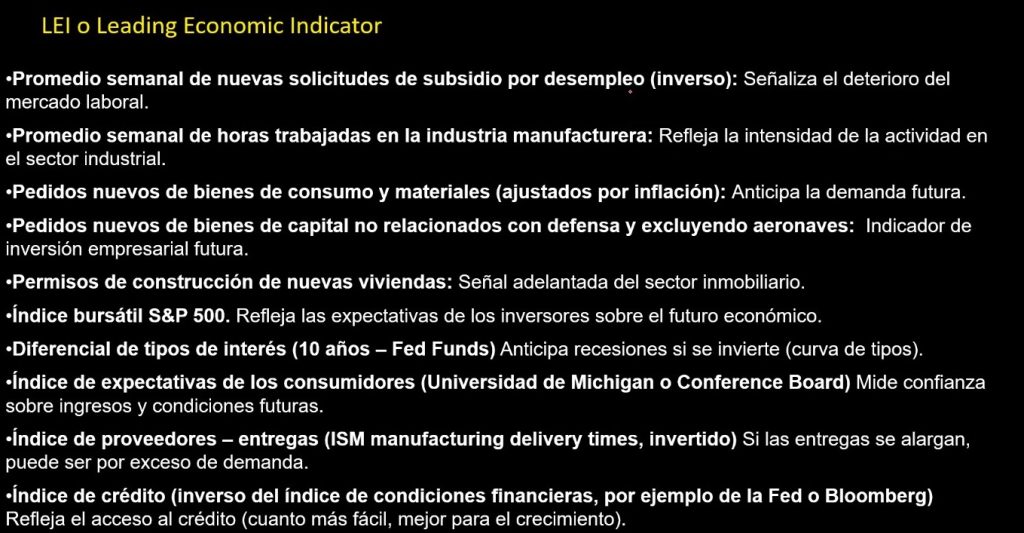

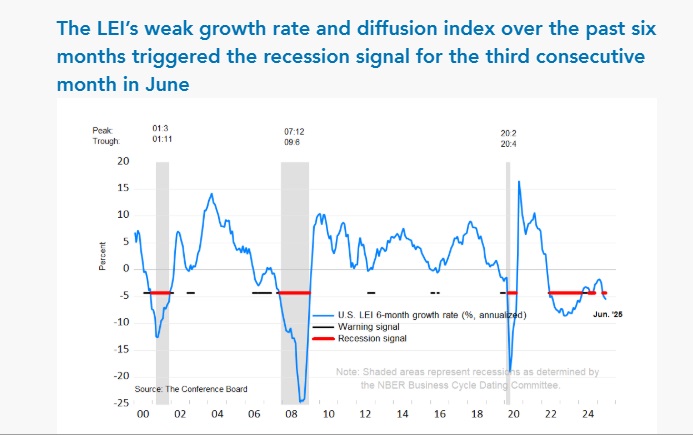

Conference Board Leading Index (LEI)

El LEI es el indicador adelantado por excelencia para la economía estadounidense. Proporciona una indicación temprana de puntos de inflexión significativos en el ciclo económico y de hacia dónde se dirige la economía a corto plazo.

Tiene en cuenta varios factores, los cuales se resumen en la siguiente imagen:

𝗘𝗹 𝗖𝗼𝗻𝗳𝗲𝗿𝗲𝗻𝗰𝗲 𝗕𝗼𝗮𝗿𝗱 𝗟𝗲𝗮𝗱𝗶𝗻𝗴 𝗜𝗻𝗱𝗲𝘅 𝗻𝗼𝘀 𝗮𝗿𝗿𝗼𝗷𝗼́ 𝘂𝗻 -𝟭% 𝗲𝗻 𝗲𝗹 𝗱𝗮𝘁𝗼 𝗱𝗲 𝗮𝗯𝗿𝗶𝗹, un -0,1% en mayo y -0,3% en junio por lo que sigue en su tendencia negativa y ha dado señal de recesión.

Según Justyna Zabinska-La Monica, Senior Manager, Business Cycle Indicators, at The Conference Board: «El índice LEI de EE. UU. volvió a caer en junio. Por segundo mes consecutivo, la subida de los precios de las acciones fue el principal apoyo del LEI. Sin embargo, esto no fue suficiente para compensar las expectativas de los consumidores, que siguen siendo muy bajas, la debilidad de los nuevos pedidos en el sector manufacturero y el tercer mes consecutivo de aumento de las solicitudes iniciales de subsidio por desempleo. Además, la tasa de crecimiento semestral del LEI se debilitó, mientras que el índice de difusión de los últimos seis meses se mantuvo por debajo de 50, lo que provocó la señal de recesión por tercer mes consecutivo. En este momento, The Conference Board no prevé una recesión, aunque se espera que el crecimiento económico se ralentice sustancialmente en 2025 en comparación con 2024. Se prevé que el PIB real crezca un 1,6 % este año, y que el impacto de los aranceles se haga más evidente en el segundo semestre, ya que el gasto de los consumidores se ralentizará debido al aumento de los precios».

Esta señora menciona tres datos, resaltados en negrita. Dos de los cuales (expectativas de los consumidores y solicitudes iniciales de subsidio por desempleo) mejoraron notablemente en julio como hemos visto en apartados anteriores

La débil tasa de crecimiento del LEI y el índice de difusión de los últimos seis meses activaron la señal de recesión por tercer mes consecutivo en junio. No obstante:

Este indicador normalmente no había fallado pronosticando recesiones hasta que lo hizo en 2022. Ahora mismo está entrando en terreno peligroso, sin embargo no es preocupante de momento. Simplemente nos está indicando CAUTELA con la economía estadounidense.

PIB

Sin embargo, el PIB de Estados Unidos creció un 3% en el segundo trimestre principalmente por un aumento del consumo y un descenso notable de las importaciones. Por su parte, el deflactor del PIB (otra forma de medir la inflación de precios) se situó en el 2%. Curioso cuanto menos.

A su vez, observamos que el S&p Global Composite PMI se encuentra en nivelesde 55, indicando expansión económica. Está claramente sobreponderado con el sector servicios, que es lo que está tirando de la economía estadounidense actualmente como veíamos anteriormente.

LA MACRO DE JAPON

Estanflación

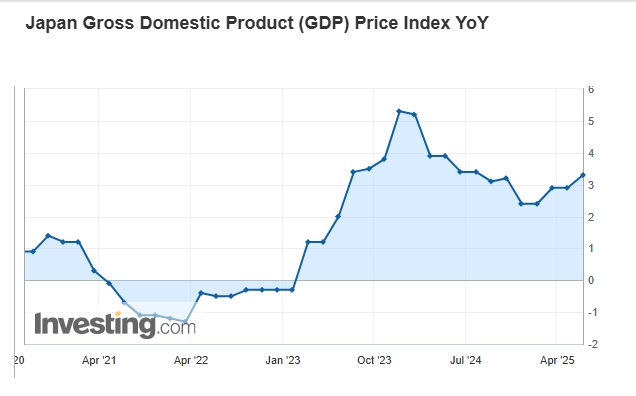

Japón ha entrado este año en una estanflación: estancamiento económico + inflación. La peor de las situaciones posibles.

Como se ve en las imágenes anteriores, la inflación de precios se les ha disparado por encima del 3% y viene arrastrando trimestres de poco o nulo crecimiento económico.

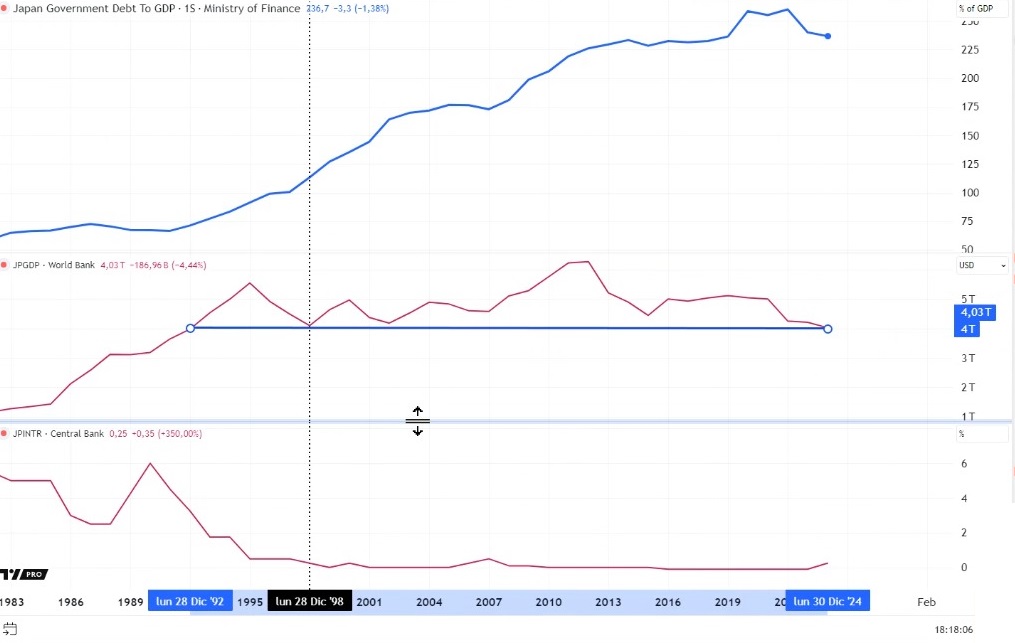

En realidad, el estancamiento económico lo arrastra desde los años noventa, cuando decidieron llevar a cabo una política gasto público y endeudamiento masivos junto con tipos de interés en torno al 0%

Como se ilustra en la siguiente imagen, la deuda sobre PIB de Japón a día de hoy supera el 230% del PIB y su PIB cerró 2024 en niveles de 1992.

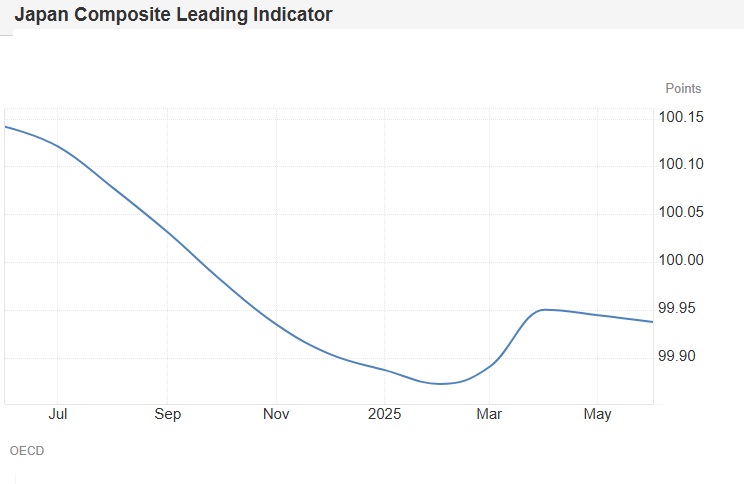

Indicadores adelantados

Y esta situación no parece que vaya a mejorar en un futuro. Aunque parece que los indicadores adelantados mejoran respecto al batacazo de abril, vemos que están en una tendencia bajista en lo que al último año se refiere.

- Japan Leading Economic Index elaborado por Cabinet Office, Japan:

- Japan Composite Leading Indicator elaborado por la OCDE:

Y te preguntarás… ¿a qué viene todo esto en un análisis de las bolsas estadounidenses?

Pues bien, dos razones de peso:

- Reflexión: Basar la economía en un sistema sostenido por déficits públicos constantes, aumento sistemático de la deuda pública y tipos de interés bajos tiene consecuencias. Endeudarse es traerse bienestar futuro al presente y, tarde o temprano, o bien los intereses o bien la inflación se van a comer toda la riqueza que puedas generar. Japón lleva con este sistema 30 años, pero en Europa y EEUU vamos ya camino de 15.

- Como veremos más adelante, la política monetaria de Japón está íntimamente relacionada con la de los Estados Unidos. Y, como ya sabrás, los datos macro influyen (a priori) en la política monetaria.

LIQUIDEZ

Llegamos a mi parte favorita ya que es la más importante. A día de hoy vivimos en un sistema monetario y financiero movido totalmente por la liquidez: tanto al alza como a la baja.

Los mercados son adictos a la liquidez, la deuda, los tipos de interés bajos y QEs

El ciclo económico-bursátil está movido por los flujos del dinero fiat y el crédito, y se divide en cuatro fases: Degradación de la liquidez (auge o expansión), lucha por la liquidez (clímax), liquidación (recesión-depresión o crisis) y fase de recapitalización (recuperación).

Ahora estamos en la fase de degradación de la liquidez o expansión, en el que las monedas fiat solamente hacen que devaluarse y la cotización de todos los activos, cada uno a diferente ritmo, sube. Es por este motivo por el que activos que antiguamente se movían a la inversa, como el oro y las acciones cotizadas, van todos a una. Estamos en una fase del ciclo de la liquidez en la que todo sube.

Y nuestro trabajo es detectar las señales que nos indiquen que esta fase está culminándose y cuando llegamos al clímax.

LIQUIDEZ EN LOS ESTADOS UNIDOS

Principales indicadores de liquidez del sistema financiero de los Estados Unidos

Antes de pasar a la política monetaria de la Reserva Federal (FED), vamos a ver algunos indicadores que nos dicen si la liquidez está fluyendo o no dentro de la economía estadounidense.

- Condiciones financieras FED de Chicago: Proporciona una actualización semanal exhaustiva sobre las condiciones financieras de Estados Unidos en los mercados monetarios, los mercados de deuda y de valores, y los sistemas bancarios tradicionales y «paralelos». Los valores positivos del NFCI indican unas condiciones financieras más restrictivas que la media, mientras que los valores negativos indican unas condiciones financieras más laxas que la media. Se encuentra en valores mínimos desde 2021:

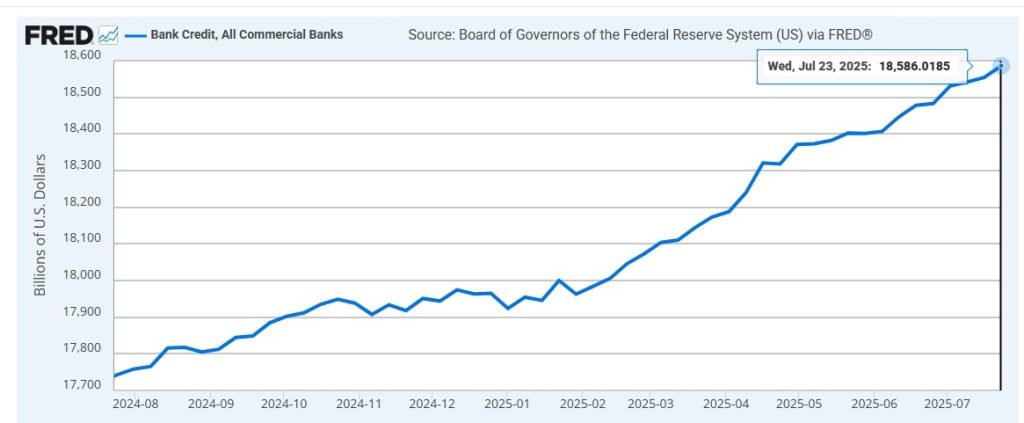

- Préstamos bancos comerciales USA haciendo máximos, con un aumento de $20.000 millones en el último mes con datos (mayo-junio):

- Crédito bancos comerciales USA haciendo máximos, con un aumento de $104.000 millones en el último mes con datos (22junio-23julio):

- Crédito Hogares e hipotecas haciendo máximos:

- Créditos al consumo haciendo máximos, con un aumento de $4.000 millones en el último mes con datos (junio-julio):

Por lo tanto, el crédito y la deuda fluye en los Estados Unidos de América.

Sinceramente tengo curiosidad por ver estos indicadores darse la vuelta.

Indice de liquidez Global

Es un Indicador que tiene en cuenta las políticas monetarias de los bancos centrales más importantes del planeta:

La liquidez fluye a nivel global y va a parar a los mercados. No obstante, parece que hay un máximo en este indicador el 19 de septiembre y luego se viene corrección. Fecha curiosa: dos días después de la próxima decisión de tipos de interés del FOMC en la que, como veremos más adelante, el mercado ya descuenta ya con un 90% de probabilidades que Jerome Powell se va a bajar los pantalones y, con ellos, los tipos de interés.

POLÍTICA MONETARIA DE LA RESERVA FEDERAL (FED) DE LOS EEUU

Dos semanas antes de la reunión del FOMC y decisión de tipos de interés de la FED del 30 de julio, este mismo organismo emitió lo que se llama el Beige Book. En este informe que publica cada mes y medio, la Reserva Federal resume las condiciones económicas del país según las sedes que tiene en cada distrito federal. Este Beige Book, por tanto, nos sirve para conocer cómo considera la FED que se encuentra la economía de los Estados Unidos en estos momentos. A continuación el resumen del mismo:

- Precios (inflación): Los precios aumentaron en todos los distritos, debido al aumento en los costos de los insumos relacionados con los aranceles, especialmente para las materias primas utilizadas en la fabricación y la construcción. Muchas empresas trasladaron el sobrecoste a los precios y otras lo asumieron reduciendo así su margen de beneficios. El aumento de los costos de los seguros representó otra fuente generalizada de presión sobre los precios.

- Mercado laboral: El empleo aumentó muy ligeramente en general. Pocos despidos. Menor disponibilidad de mano de obra especializada y extranjera. Muchas empresas reportaron que están a la expectativa sobre tomar decisiones de contrataciones y despidos debido a la incertidumbre económica y política. Los salarios aumentaron modestamente en general, continuando las tendencias recientes.

- Actividad económica general: La actividad económica aumentó ligeramente desde finales de mayo hasta principios de julio. La incertidumbre se mantuvo elevada, lo que contribuyó a la continua cautela de las empresas.

En definitiva, según la FED la economía y el empleo marchan pero tampoco para tirar cohetes. Y la inflación sigue por encima de los objetivos. Todo lo malo, como la incertidumbre y el aumento de los costes se lo achacan al Gobierno y, en especial, a la política de aranceles de Donald J. Trump.

FOMC

En consecuencia con lo expuesto en el Beige Book dos semanas antes, el FOMC decició no bajar los tipos de interés en su decisión del 30 de julio de 2025. Sin embargo, conviene analizar con detalle tanto la nota de prensa que publica este organismo al respecto como la posterior rueda de prensa de Jerome Powell. Para ello, yo suelo hacerme cuatro preguntas:

¿Ha habido algún cambio en la política monetaria que lleva a cabo la FED respecto al 18 de junio?

- Sí, hubo cambios notables en la retórica y la composición de los votos, aunque la tasa de interés objetivo se mantuvo igual.

- Balance de la Fed: El Comité continuó con su plan de reducir las tenencias de valores del Tesoro y valores respaldados por hipotecas de agencias, manteniendo los topes de $5.000 millones al mes para el Tesoro y $35.000 millones al mes para MBS (Mortgage-Backed Securities) Continúa el QT.

- Votos Disidentes: La reunión del 30 de julio presentó por primera vez este año votos disidentes. Michelle W. Bowman y Christopher J. Waller votaron en contra de la acción, favoreciendo un recorte de tasas de 25 puntos base (0,25%). En contraste, en la reunión del 18 de junio, la decisión fue unánime.

- Evaluación del Crecimiento: Como se mencionó, la declaración de julio rebajó la evaluación del crecimiento, pasando de «continuó expandiéndose a un ritmo sólido» en junio a «moderado en la primera mitad del año» en julio.

- Incertidumbre: El statement de julio volvió a describir la incertidumbre económica como «elevada», eliminando la mención de junio de que había «disminuido». Powell aclaró que esto no significa necesariamente que la incertidumbre haya aumentado, sino que no disminuyó más desde la última reunión.

¿Cuáles son los argumentos que expone Powell para justificar la política monetaria que está llevando a cabo la FED?

Jerome Powell, presidente de la Fed, defendió una postura de política monetaria «modestamente restrictiva» basándose en el doble mandato de la Fed: máximo empleo y estabilidad de precios. Sus argumentos clave fueron:

- Inflación por encima del objetivo: Powell reiteró que la inflación sigue «algo elevada» o «un poco por encima del objetivo» del 2% a largo plazo de la Fed. Incluso excluyendo los efectos de los aranceles, la considera por encima del objetivo.

- Mercado Laboral Sólido: A pesar de una moderación en la creación de empleo en el sector privado, la tasa de desempleo (UR) se mantiene baja (4,1%). Powell enfatizó que «no se ve debilitamiento en el mercado laboral» y que las condiciones laborales están «sólidas» y «ampliamente en equilibrio», consistentes con el máximo empleo.

- Efectos de los Aranceles: Powell reconoció que los aranceles más altos han comenzado a reflejarse más claramente en los precios de algunos bienes, pero sus efectos generales sobre la actividad económica y la inflación aún están por verse. Aunque un «caso base razonable» es que el impacto sea un aumento de precios «único», la prioridad de la Fed es asegurar que no se convierta en una inflación sostenida. Considera que aún es «demasiado pronto» para entender completamente el impacto.

- Gestión de Riesgos y «Timing Correcto»: La política actual es apropiada para gestionar el riesgo de desanclar las expectativas de inflación. La Fed está tratando de «acertar el momento» (get that timing right), evitando tanto un alivio prematuro que pueda no solucionar la inflación, como mantener las tasas demasiado altas por mucho tiempo y dañar innecesariamente el mercado laboral.

- Independencia de la Fed: Powell reiteró que las decisiones de política monetaria se guían «únicamente por el doble mandato» y no están influenciadas por consideraciones fiscales o políticas.

¿Se intuye de algún documento o de la rueda de prensa de Powell alguna pista sobre lo que decidirá el FOMC en su próximo meeting del 17 de septiembre de 2025?

Sí, Powell proporcionó algunas pistas sobre lo que podría influir en las futuras decisiones del FOMC, aunque enfatizó que no se han tomado decisiones sobre un posible recorte en septiembre.

- Datos Clave a Observar: Powell indicó que la Fed recibirá «dos rondas completas de datos de empleo e inflación» antes de la reunión de septiembre. Estos datos serán cruciales para informar su evaluación del balance de riesgos y el ajuste apropiado de la tasa de fondos federales.

- Condición para un Recorte: Un recorte de tasas en septiembre sigue siendo una posibilidad «si el mercado laboral resulta estar ‘al límite’ y se debilita drásticamente». Sin embargo, Powell señaló que esto parece «improbable en esta etapa».

- Balance de Riesgos: La decisión de un recorte ocurriría si la Fed llega a la conclusión de que los riesgos para sus dos objetivos (inflación y empleo) están «más equilibrados». Esto implicaría que la política no debería ser restrictiva, sino más neutral.

¿Qué están descontando los mercados de cara a las próximas decisiones de política monetaria de la FED en lo que resta de 2025?

En un primer momento, debido al frío y contundente discurso de Powell en el que su tono fue cauto, indicando una postura de «esperar y ver», el mercado empezó descontando un 57% de probabilidades de que no se bajarían tasas en septiembre.

Sin embargo, debido a los líos que ha habido desde entonces con los datos de empleo expuestos en este artículo, el mercado ya descuenta un 91% de probabilidades de que SÍ o SÍ la FED va a bajar 25 puntos básicos los tipos de interés el 17 de septiembre. Iremos viendo como evolucionan estas expectativas, pero si esto sigue así y luego la FED no baja los tipos de interés se verán correcciones importantes en los mercados.

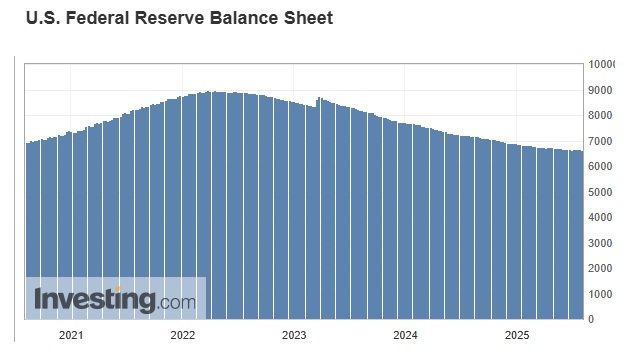

Balance de la FED

El Balance de los Bancos Centrales se calcula de la siguiente forma: Activos (bonos del tesoro normalmente) – pasivos (dinero y reservas bancarias, es decir, liquidez).

Si un BC reduce balance está vendiendo activos o dejando vencer bonos y acumulando liquidez = QT (Quantitative Tightening). Viceversa si aumenta balance = QE (Quantitative Easing)

Como veíamos en el apartado anterior del FOMC, la FED continúa con su política de QT o retirando liquidez del sistema a través de la reducción de su balance.

Cuando esta política se revierta, será un cambio importante en el ritmo de crecimiento de la liquidez en el sistema económico-financiero.

Overnight Reverse Repurchase Agreements (REPOS inversos)

“Repo” es la abreviatura de “repurchase agreement” o “acuerdo de recompra”. Repo, la FED Presta dinero a los bancos a cambio de sus bonos durante la noche: Inyecta liquidez.

Reverse Repo, La FED presta sus bonos a los bancos y Recibe dinero de ellos: Absorbe liquidez

Esta gráfica es de reverse repos FED:

Por tanto, muestra cuánto dinero están depositando los bancos, fondos del mercado monetario y otras instituciones financieras en la Fed a cambio de bonos del Tesoro durante la noche.

Es decir:

AUMENTA el RRP (esa gráfica). Hay exceso de liquidez en el sistema, es decir, que los bancos no encuentran suficientes oportunidades rentables para colocar ese dinero. En definitiva, la FED está usando el reverse repo para drenar liquidez. → 🟥 La FED está absorbiendo liquidez

DISMINUYE el RRP → 🟩 La FED está inyectando o permitiendo que fluya más liquidez.

Vemos que la gráfica disminuye, por lo que se está inyectando liquidez al sistema por esta vía. Por tomar una cifra concreta, en el último mes (desde el 9 de julio hasta el 8 de agosto) se han inyectado $149.312 millones.

Es importante tener esta gráfica en cuenta porque muestra las necesidades de liquidez de los bancos, más que la voluntad de la FED por inyectar o detraer liquidez del sistema.

Oferta monetaria (M2)

La M2 es la forma más común de medir el dinero total que circula en una economía. Incluye tanto el dinero altamente líquido, como el efectivo y los depósitos a la vista (M1), así como los activos menos líquidos: las cuentas de ahorro, los depósitos a plazo y los fondos del mercado monetario.

Vemos como esta métrica se disparó a partir del coronavirus y no ha parado de crecer desde entonces, haciendo un pequeño parón durante 2022 cuando la inflación estaba disparada y la FED se vio obligada a acometer un QT agresivo así como subidas importantes de tipos de interés.

Guiding and Establishing National Innovation for U.S. Stablecoins Act of 2025 (GENIUS Act)

Es la primera ley federal que regula las stablecoins. Fue aprobada en el Senado el 17 de junio de 2025, en la Cámara de Representantes el 17 de julio de 2025 y firmada por el presidente Donald Trump el 18 de julio de 2025. A continuación se exponen los puntos más relevantes:

- Se define “stablecoin de pago” como un activo digital diseñado para usarse como medio de pago y que debe ser canjeable por un valor monetario fijo. La ley enmienda las leyes federales de valores y de materias primas para aclarar que las stablecoins de pago no son “valores” ni “commodities”, por lo que dejan de estar bajo la jurisdicción de la SEC o la CFTC y pasan a la de los reguladores bancarios.

- Quién puede emitir stablecoins: Sólo pueden emitir stablecoins de pago las entidades calificadas como “permitted payment stablecoin issuers”. Entre ellas se encuentran:

- Filiales de bancos o cooperativas de crédito aseguradas aprobadas para emitir stablecoins.

- Entidades no bancarias con licencia federal otorgada por la Office of the Comptroller of the Currency (OCC).

- Bancos nacionales no asegurados o sucursales de bancos extranjeros aprobados por la OCC.

- Emisores autorizados a nivel estatal bajo regímenes que sean “sustancialmente similares” al marco federal. Estos emisores estatales pueden operar siempre que su emisión no supere los $10.000 millones; si lo supera, deben pasar a supervisión federal.

La ley prohíbe que cualquier otra persona emita stablecoins de pago o que proveedores de servicios de activos digitales vendan stablecoins a personas en EE. UU. si no provienen de un emisor autorizado.

- Se crea un Comité de Certificación de Stablecoins (SCRC) formado por el secretario del Tesoro, el presidente de la Reserva Federal y el presidente de la FDIC, encargado de certificar que los regímenes estatales sean equivalentes al federal y de autorizar a empresas públicas no financieras a emitir stablecoins. Los emisores autorizados están sujetos a normas prudenciales “tipo bancario”: deben implementar programas de cumplimiento de la Ley de Secreto Bancario (BSA), controles contra el blanqueo y sanciones, y tener capacidad técnica para congelar o destruir stablecoins cuando una autoridad así lo ordene. La ley también establece reglas de comercialización: los emisores no pueden insinuar que sus stablecoins están respaldadas por el gobierno o son moneda de curso legal.

- Obligación de mantener reservas de alta liquidez: La exigencia de 100 % de respaldo con dólares y bonos del Tesoro obliga a que las reservas se mantengan en instituciones reguladas. Esto permite al gobierno supervisar directamente los activos que respaldan USDC y otros tokens.

- Derecho a congelar o destruir tokens: Los emisores deben tener capacidad técnica para seize, freeze or burn tokens cuando una autoridad competente lo solicite. Este requisito otorga al gobierno la facultad de bloquear transacciones o inutilizar tokens en el contexto de sanciones o investigaciones criminales.

En definitiva, se establece un control de la FED y del Gobierno de los Estados Unidos sobre las stablecoins que supone a su vez un aumento forzado de la demanda de dólares y bonos del Tesoro así como un aumento de la velocidad de movimiento de la liquidez debido a la blockchain en contraste con el sistema bancario tradicional.

BONOS DE EEUU Y JAPÓN.

Desde que Trump saliera a la palestra con las tablas de la ley a principios de abril, la rentabilidad de los bonos de largo plazo de los Estados Unidos y el Índice del dólar se descorrelacionaron. Con un dólar devaluándose un 10% en lo que va de año, el yield de los bonos a 30 años alcanzaron su máximo del 5,15% el 22 de mayo, cotas no vistas desde 2007. En un artículo anterior ese mismo día, explicaba las razones por las que esto estaba ocurriendo y sus posibles consecuencias: la pérdida de confianza en los Estados Unidos debido a su excesivo déficit público y la guerra comercial emprendida por Donald Trump.

Pero al poco tiempo y debido a que Trump bloqueó la aplicación de los absurdos niveles de aranceles iniciales diciendo que iba a negociar con todo el mundo los mercados se relajaron, el DXY y la rentabilidad de los bonos a largo plazo volvieron a correlacionarse, y las bolsas volvieron a su senda alcista. Y mientras la administración del Gobierno de EEUU siga cerrando acuerdos comerciales que los inversores consideren beneficiosos, la situación de los bonos y de las bolsas seguirá yendo a mejor.

A día de hoy parece que no hay peligro de tener una crisis de deuda en el corto plazo en los Estados Unidos ya que el mercado de bonos se está estabilizando. Es más: esta relajación de los tipos de interés de los bonos de largo plazo indican que el mercado está descontando que no va a haber repuntes en la inflación.

Otra historia muy distinta es Japón: No contentos con vivir en una estanflación y tener un ratio de deuda pública sobre el PIB del 240%, se les están disparando los yields de los bonos a largo plazo.

Vaya cóctel explosivo, ¿eh?

El problema es que Japón no tiene el poder de imprimir la moneda de reserva mundial y por tanto de chantajear a otras regiones e inversores para que compren su deuda. De hecho, son ellos los chantajeados por el tío Sam como veremos más adelante.

Entonces… ¿qué están haciendo para solucionar su situación? Pues el Gobierno sigue endeudándose y el Banco de Japón sigue emitiendo yenes para comprar deuda pública japonesa y estadounidense. Esto para intentar revetir los tipos de interés de largo plazo excesivamente altos.

¿Pero esto ayuda a mejorar la economía japonesa y el bienestar de sus ciudadanos? No, esto contribuye a empeorar la situación de estanflación. Pero…

Como veremos en el siguiente apartado, Japón está al servicio de los Estados Unidos y del sistema monetario internacional, y cómo les vaya a los japoneses es totalmente irrelevante.

POLÍTICA MONETARIA DE JAPÓN AL SERVICIO DE LOS EEUU. PAR DÓLAR-YEN

Cómo hemos visto en la parte del análisis macro, Japón está en una encrucijada.

Por un lado, debería subir los tipos de interés y llevar a cabo una política monetaria restrictiva o QT para intentar controlar una inflación que se está disparando.

Pero por otro lado, hay varios motivos de peso por los que no puede llevar a cabo estos movimientos de política monetaria y no le queda otra que seguir dando patadas hacia adelante posponiendo la resolución de un problema que se ha convertido en una bomba de relojería para la estabilidad del sistema monetario mundial.

El primer motivo es que la rentabilidad de los bonos a largo plazo se les están disparando, como hemos visto en el apartado anterior. Subir los tipos de corto plazo y emprender una política de QT (dejar de comprar bonos o dejar vencer los que ya tiene en cartera) solamente agravaría este problema.

El segundo motivo, es que es una economía que vive en constantes recesiones, como hemos visto en el apartado macro, y subir los tipos de interés también agravaría este problema.

Y el tercero y más relevante para las bolsas globales, es que 𝗝𝗮𝗽𝗼́𝗻 𝗮𝗰𝘁𝘂́𝗮 𝗰𝗼𝗺𝗼 𝘂𝗻𝗮 𝘀𝘂𝗰𝘂𝗿𝘀𝗮𝗹 𝗳𝗶𝗻𝗮𝗻𝗰𝗶𝗲𝗿𝗮 𝗱𝗲 𝗘𝗘𝗨𝗨, 𝗺𝗮𝗻𝘁𝗲𝗻𝗶𝗲𝗻𝗱𝗼 𝘂𝗻 𝘆𝗲𝗻 𝗱𝗲́𝗯𝗶𝗹 𝗳𝗿𝗲𝗻𝘁𝗲 𝗮𝗹 𝗱𝗼́𝗹𝗮𝗿 𝘆 𝘁𝗶𝗽𝗼𝘀 𝗱𝗲 𝗶𝗻𝘁𝗲𝗿𝗲́𝘀 𝗯𝗮𝗷𝗼𝘀 𝗽𝗮𝗿𝗮 𝗰𝗼𝗺𝗽𝗿𝗮𝗿 𝗱𝗲𝘂𝗱𝗮 𝗲𝘀𝘁𝗮𝗱𝗼𝘂𝗻𝗶𝗱𝗲𝗻𝘀𝗲 𝘆 𝗾𝘂𝗲 𝗻𝗼 𝘀𝗲 𝗰𝗮𝗶𝗴𝗮 𝗲𝗹 𝗰𝗮𝘀𝘁𝗶𝗹𝗹𝗼 𝗱𝗲 𝗻𝗮𝗶𝗽𝗲𝘀 𝗾𝘂𝗲 𝗲𝘀 𝗹𝗮 𝗲𝗰𝗼𝗻𝗼𝗺í𝗮 𝗴𝗹𝗼𝗯𝗮𝗹 𝗮𝗰𝘁𝘂𝗮𝗹. En definitiva, EEUU necesita que Japón siga empobreciendo a sus ciudadanos para que no haya un crac financiero a nivel mundial.

La relación de la divisa nipona, el yen, con el dólar es crucial para los mercados financieros. Esto es así porque durante décadas el Banco Central de Japón (BoJ) ha mantenido los tipos de interés más bajos de todas las economías desarrolladas. Por este motivo, 𝗺𝘂𝗰𝗵𝗼𝘀 𝗶𝗻𝘃𝗲𝗿𝘀𝗼𝗿𝗲𝘀 𝗶𝗻𝘁𝗲𝗿𝗻𝗮𝗰𝗶𝗼𝗻𝗮𝗹𝗲𝘀 𝘁𝗼𝗺𝗮𝗻 𝗽𝗿𝗲𝘀𝘁𝗮𝗱𝗼 𝗲𝗻 𝗝𝗮𝗽𝗼́𝗻 𝗽𝗮𝗿𝗮 𝗹𝘂𝗲𝗴𝗼 𝗶𝗻𝘃𝗲𝗿𝘁𝗶𝗿 𝗲𝘀𝗲 𝗰𝗮𝗽𝗶𝘁𝗮𝗹 𝗲𝗻 𝗺𝗲𝗿𝗰𝗮𝗱𝗼𝘀 𝗺𝗮́𝘀 𝗿𝗲𝗻𝘁𝗮𝗯𝗹𝗲𝘀 (𝗯𝗼𝗻𝗼𝘀 𝗨𝗦𝗔, 𝗯𝗼𝗹𝘀𝗮, 𝗰𝗿𝗶𝗽𝘁𝗼…) en dólares. Toman prestados yenes para invertir en dólares. Es lo que se llama 𝗖𝗔𝗥𝗥𝗬 𝗧𝗥𝗔𝗗𝗘.

Pues bien, si se desploma el USD/JPY se encarecen esos préstamos que han obtenido y, por tanto, sus retornos esperados de dichas inversiones se ven reducidas y además 𝘀𝗲 𝘃𝗲𝗻 𝗼𝗯𝗹𝗶𝗴𝗮𝗱𝗼𝘀 𝗮 𝘃𝗲𝗻𝗱𝗲𝗿 𝘀𝘂𝘀 𝗮𝗰𝘁𝗶𝘃𝗼𝘀 𝗽𝗮𝗿𝗮 𝗱𝗲𝘃𝗼𝗹𝘃𝗲𝗿 𝗹𝗼𝘀 𝗽𝗿𝗲́𝘀𝘁𝗮𝗺𝗼𝘀 𝗲𝗻 𝘆𝗲𝗻𝗲𝘀. Esto hace a su vez que masivamente se vendan dólares por yenes para devolver esos préstamos encarecidos y se produce un efecto bola de nieve terrible.

Esto ya lo vimos el 5 de agosto del año pasado, tal y como se indica en las siguientes imágenes.

¿¿𝗤𝘂𝗲́ 𝘀𝗲 𝗻𝗲𝗰𝗲𝘀𝗶𝘁𝗮 𝗽𝗮𝗿𝗮 𝗾𝘂𝗲 𝗲𝘀𝗼 𝗻𝗼 𝗼𝗰𝘂𝗿𝗿𝗮??

𝟭° 𝗤𝘂𝗲 𝗲𝗹 𝗕𝗼𝗝 𝗻𝗼 𝘀𝘂𝗯𝗮 𝗹𝗼𝘀 𝘁𝗶𝗽𝗼𝘀 𝗱𝗲 𝗶𝗻𝘁𝗲𝗿𝗲́𝘀. Esto aceleraría el efecto encareciendo inmediatamente los préstamos en yenes y aumentando la demanda de la divisa.

𝟮° 𝗤𝘂𝗲 𝗲𝗹 𝗱𝗼́𝗹𝗮𝗿 𝗱𝗲𝗷𝗲 𝗱𝗲 𝗱𝗲𝘃𝗮𝗹𝘂𝗮𝗿𝘀𝗲 𝗼 𝘀𝗲 𝗱𝗲𝘃𝗮𝗹𝘂́𝗲 𝗺𝘂𝗰𝗵𝗼 𝗺𝗮́𝘀 𝗲𝗹 𝘆𝗲𝗻. Es decir, que aumente la demanda de dólares a nivel global la cual está por los suelos.

3° 𝗘𝗺𝗶𝘀𝗶𝗼́𝗻 𝗺𝗮𝘀𝗶𝘃𝗮 𝗱𝗲 𝘆𝗲𝗻𝗲𝘀 𝗾𝘂𝗲 𝘀𝗲 𝘂𝘁𝗶𝗹𝗶𝗰𝗲 𝗽𝗮𝗿𝗮 𝗰𝗼𝗺𝗽𝗿𝗮𝗿 𝗯𝗼𝗻𝗼𝘀 𝗱𝗲𝗹 𝘁𝗲𝘀𝗼𝗿𝗼 𝗱𝗲 𝗘𝗘𝗨𝗨. Para esto Trump y su administración siempre están negociando con los japoneses.

ACUERDO COMERCIAL Y MONETARIO EEUU-JAPÓN

El 23 de julio de 2025, se concretó un Acuerdo Estratégico de Comercio e Inversión entre Estados Unidos y Japón. Cuyas principales premisas son las siguientes:

- A cambio de evitar nuevos aranceles punitivos de Washington, Japón ofreció un paquete de inversión y financiamiento hacia EE. UU. de $550.000 millones (principalmente en proyectos industriales estratégicos en territorio estadounidense). Según fuentes de la Casa Blanca, la panoja de este acuerdo y otro de $350.000 millones con Corea del Sur irá a parar a:

- infraestructuras y producción de energía–incluyendo gas natural licuado–,

- investigación y fabricación de semiconductores, minería, procesamiento y refinería de minerales críticos,

- fabricación de productos médicos y farmacéuticos, construcción naval y defensa.

- Habrá que seguir de cerca la evolución de estos sectores en bolsa. Además, se estima que EE. UU. retendrá 90% de las ganancias de esas inversiones, asegurando beneficios para trabajadores y comunidades locales.

- A cambio, EE. UU. acordó reducir los aranceles sobre las importaciones japonesas al 15% como tasa base, en particular bajando el arancel a los autos japoneses de 27,5% a 15%. Asimismo, cualquier nuevo arancel estadounidense previsto para otros productos japoneses desde el 1 de agosto se limitará también al 15% en lugar del 25% originalmente anunciado. Este 15% se convirtió así en el arancel “recíproco” estándar que regirá entre ambos países, reflejando un compromiso de equilibrio comercial más transparente.

- Por el lado japonés, Tokio se comprometió a abrir más su mercado a exportaciones de EE. UU. y a realizar compras importantes: por ejemplo, adquirir 100 aviones Boeing y aumentar sus compras anuales de equipos de defensa estadounidenses a $17.000 millones (desde $14.000 millones). Japón también aceptó levantar restricciones de larga data a vehículos estadounidenses, aprobando por primera vez estándares automotrices de EE. UU. para que autos y camiones norteamericanos puedan acceder a consumidores japoneses. Adicionalmente, el acuerdo incluye aumentos en cuotas de importación japonesa de arroz de EE. UU. (+75%) y compras agrícolas (maíz, soja, etanol) por $8.000 millones.

Como vemos, un acuerdo muy beneficioso para los Estados Unidos como otros que ha firmado con Reino Unido, la Unión Europea, etc, sobre los cuales haremos un breve repaso en el siguiente apartado.

POLÍTICA FISCAL DEL GOBIERNO DE LOS EEUU

Donald Trump llegó a la Casa Blanca con un programa económico: la motosierra. Trump y Bessent (Secretario del Tesoro), nada más iniciar su mandato en enero de este año, abrazaron su particular versión de apretarse el cinturón y empezaron a entonar la cantinela de que su misión era luchar por la gente de la calle (Main Street) y no por los mercados (Wall Street).

Pero al cabo de los meses, ha habido un cambio de postura de la administración de Trump y Bessent: parece que ya no les interesa llevar a cabo una reducción drástica del gasto público y, por tanto, del déficit.

Déficit y gasto públicos

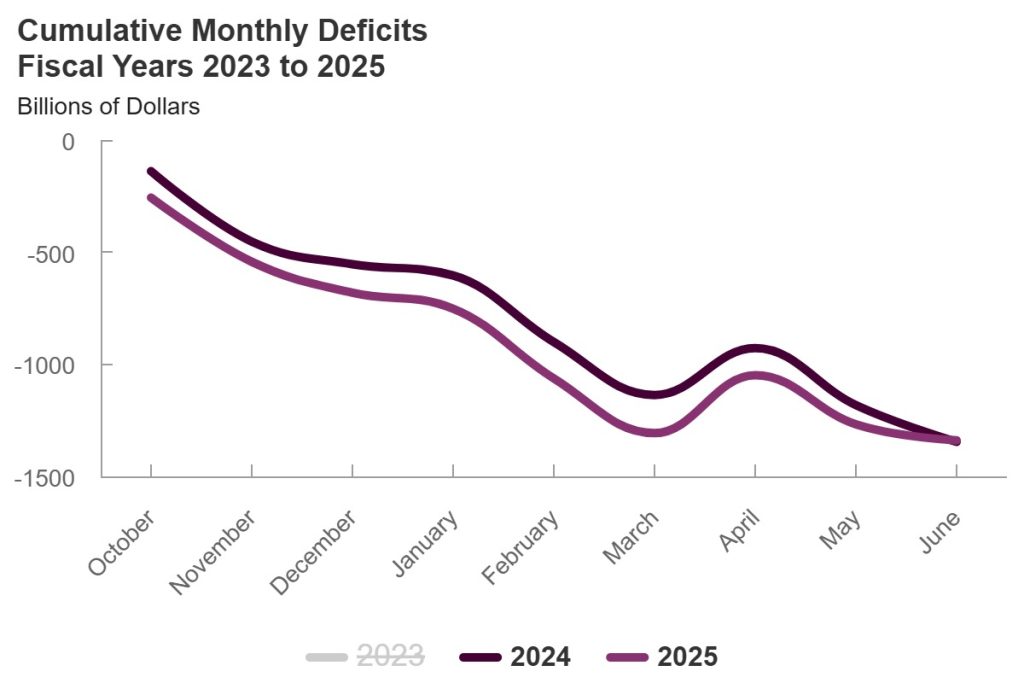

En 2024 el déficit público en Estados Unidos fue de unos $1,83 billones en términos europeos (trillion en términos americanos) alcanzando el 7,26% del PIB. A su vez, la deuda pública hizo record alcanzando los $36,21 billones en términos europeos y cotas del 124,30% del PIB.

Pues bien, según la Oficina de Presupuesto del Congreso: «El déficit presupuestario federal ascendió a 1.300 billones de dólares (1.3 billones en términos europeos) en los primeros nueve meses del año fiscal 2025. Esa cantidad es 65.000 millones de dólares más que el déficit registrado durante el mismo período del año fiscal pasado. Los ingresos aumentaron en 254.000 millones de dólares (o 7 por ciento) y los desembolsos aumentaron en 320.000 millones de dólares (o 6 por ciento).

Esto está comparando octubre2024-junio2025 con octubre2023-junio2024. No obstante, si nos ceñimos únicamente a los datos de la primera mitad de 2025, nos sale un déficit de 628.000 millones de dólares.

Además, el Departamento del Tesoro de EE. UU. anunció que prevé emitir alrededor de 1 billón de dólares en deuda neta de mercado entre julio y septiembre.

Por lo tanto, parece que la política fiscal del derroche y la irresponsabilidad de la administración de Joe Biden continúa con la del actual presindente. Habrá quitado de unos sitios para ponerlos en otros, sin embargo, los números totales son idénticos.

No obstante, cabe recalcar que esto es positivo para las bolsas al menos en el corto-medio plazo ya que supone más liquidez en el sistema financiero.

TGA (Treasury General Account)

La Cuenta General del Tesoro en la FED es la “caja” del Tesoro en la Fed. Cuando el Tesoro gasta más de lo que ingresa y reduce el saldo, aumenta la liquidez en el sistema; al contrario, si la TGA sube, retira liquidez.

Vemos que está creciendo y parece que el objetivo de Scott Bessent es llevarla a los $500.000 millones, lo cual sería una retirada de liquidez del sistema por valor de unos $81.000 millones desde estos niveles. Esto es calderilla en comparación con los números que estamos viendo en los otros apartados.

One Big Beautiful Bill (OBBB)

El gran estandarte del cambio de rumbo de la administración Trump de la motosierra al helicóptero que lanza billetes, es la llamada «One Big Beautiful Bill». Es lo que se suele denominar una ley ómnibus.

Donald J. Trump bautizó su gran proyecto legislativo como la One Big Beautiful Bill (OBBB) y la presentó como un acto patriótico: un paquete de recortes fiscales y reformas para “poner a América en primer lugar”. El 4 de julio de 2025 firmó la ley, extendiendo gran parte de los recortes fiscales de 2017 y reescribiendo numerosas políticas públicas. La Casa Blanca la celebró como “el mayor recorte de impuestos para las familias trabajadoras”.

En términos económicos, se resume en lo siguiente:

El coste total del paquete ha sido uno de los focos principales del debate. Los servicios presupuestarios del Congreso (CBO) y la Comisión Conjunta de Tributación (JCT) calculan que la OBBB aumentará el déficit en 3,4 billones de dólares en la próxima década. La cifra asciende a más de 4 billones si se incluyen los intereses adicionales de la deuda. Las razones son:

- Reducción de ingresos fiscales: la extensión de los recortes de 2017 y las nuevas exenciones suponen 4,5 billones de dólares menos de ingresos.

- Incremento de ciertos gastos: defensa y seguridad fronteriza suman unos 325.000 millones.

- Disminución de otros gastos: recortes en Medicaid, SNAP y programas de préstamos estudiantiles reducen 1,4 billones.

El Bipartisan Policy Center es una organización sin ánimo de lucro que garantiza que los responsables políticos trabajen por encima de las diferencias partidistas para elaborar soluciones bipartidistas. Se supone que son apartidistas y simplemente se dedican a valorar las políticas de los gobiernos de Estados Unidos de una manera objetiva.

El Bipartisan Policy Center advierte que más del 60% del coste se concentra en los primeros cinco años y que si el Congreso decide prorrogar los recortes temporales que expiran en 2029, el déficit podría aumentar otros 800.000 millones. Por su parte, la Casa Blanca sostiene que la ley reducirá el déficit en más de 2 billones gracias al crecimiento económico y a la eliminación de fraudes, aunque esta afirmación se basa en proyecciones de crecimiento muy superiores a las previsiones de la Reserva Federal (1,5 %-2,3 %).

*Nota: Todas las cifras aquí mencionadas son en términos europeos (1 billón = 1.000.000.000.000)

Acuerdos comerciales

Más allá del tema de los aranceles, que desde mi punto de vista serán perjudiciales para las empresas importadoras y los ciudadanos estadounidenses, está claro de qué iba la «guerra comercial» de Donald Trump contra el resto del mundo: obligarles bajo presión a invertir cantidades ingentes de dinero en los Estados Unidos teniendo esto como efecto doblemente positivo para el dólar y los bonos americanos. A cambio, el resto de países o regiones económicas obtienen a cambio un arancel del 15% sobre sus productos.

A continuación un resumen de los compromisos adquiridos hasta el momento de los países y regiones económicas con los que Estados Unidos ha llegado a «acuerdos comerciales»:

8 MAY 2025 — Reino Unido

- Compras a EE. UU.: El acuerdo crea una oportunidad estimada en $5.000 millones en nuevas exportaciones agroindustriales de EE.UU. al Reino Unido, incluyendo $700 millones en etanol y $250 millones en agro (carne, etc.) como parte del acuerdo; además, pedido de aviones Boeing por unos $10.000 millones por una aerolínea británica (anunciado en la cobertura del acuerdo).

13–14 MAY 2025 — Arabia Saudí

- Inversión en EE. UU.: $600.000 millones comprometidos para invertir en Estados Unidos (paquete multianual).

- Compras a EE. UU.: grandes contratos iniciales (energía, aeroespacial/defensa, infraestructura) firmados durante la visita.

14 MAY 2025 — Catar

- Compras a EE. UU.: Qatar Airways pide hasta 210 aviones Boeing (160 en firme) por $96.000 millones (motores GE incluidos).

- Compras de defensa a EE. UU.: $1.000 millones a Raytheon (FS-LIDS antidrones) + ~$2.000 millones a General Atomics (drones MQ-9B

15 MAY 2025 — Emiratos Árabes Unidos (EAU)

- Inversión en EE. UU.: EGA construirá una fundición de aluminio en Oklahoma por $4.000 millones.

23 JUL 2025 — Japón

- Inversión en EE. UU.: paquete de hasta $550.000 millones para invertir en EE. UU. a discreción de Washington.

28–29 JUL 2025 — Unión Europea

- Inversión en EE. UU.: $600.000 millones (agregado de planes de inversión de empresas europeas en EE. UU.).

- Compras a EE. UU.: $750.000 millones en energía (GNL/petróleo/otros) a lo largo del periodo acordado.

30–31 JUL 2025 — Corea del Sur

- Inversión en EE. UU.: $350.000 millones

- Compras a EE. UU.: $100.000 millones en energía (LNG y otros)

16–17 JUL 2025 — Bahréin

- Inversión en EE. UU.: $17.000 millones en acuerdos/planes con empresas estadounidenses (paquete multisectorial).

- Compras a EE. UU.: Gulf Air compra Boeing 787 (acuerdos anunciados para 12–18 aviones; estimaciones entre $4.600–7.000 millones, con motores GE/36–40 unidades).

Vemos que la palma del chantaje se la llevan Japón, Corea del Sur y la Unión Europea con casi $2,5 billones europeos: 2.350.000.000.000 dólares.

En definitiva, y aunque es imposible saber en cuánto tiempo se van a materializar estas inyecciones de liquidez en los Estados Unidos por parte de economías extranjeras y si se van a materializar todas, haciendo la suma de todos nos dan unos $3,089 billones europeos: $3.089.000.000.000.

Parece que el único que puede y le planta cara a Donald Trump es Xi Jinping.

INYECCIONES NETAS DE LIQUIDEZ AL SISTEMA: Diferencias entre inyección-contracción del Gobierno (Tesoro) y contracción-inyección del Banco Central.

Para terminar, vamos a intentar hacer un ejercicio complicadísimo: estimar las inyecciones netas de liquidez a la economía estadounidense para los próximos meses teniendo en cuenta todo lo anterior.

- QT (FED) = – $40.000 millones al mes (posiblemente esto se acabe en septiembre)

- RRP = + $149.312 millones al mes

- Déficit fiscal = +$100.000 millones al mes sin ley OBBB

- TGA = – $80.000 millones más aunque luego no sabremos lo que harán

- Créditos bancos comerciales = + $104.000 millones al mes

- Préstamos bancos comerciales = + $20.000 millones al mes

- Créditos al consumo = + $4.000 millones al mes

- OBBB = + $33.333 millones al mes (estimación)

- Inversiones estados extranjeros = + $64.000 millones al mes (estimación)

- Stablecoins es imposible de estimar, pero teniendo en cuenta que los emisores de estas monedas van a tener que respaldarlas con dólares y bonos del tesoro será un efecto positivo en la inyección de liquidez al sistema.

En total, nos salen unas inyecciones de liquidez netas de + $160.000 millones mensuales. Si no tenemos en cuenta la OBBB y las inversiones extranjeras fruto de los «acuerdos comerciales y damos por hecho de que el QT se va a frenar en septiembre, nos siguen saliendo unos + $100.000 millones de inyecciones de liquidez mensuales al sistema tirando por lo bajo.

Parte de este dinero va al consumo, pero debemos asumir que la mayoría va a parar a los mercados bursátiles, oro y criptomonedas, ya sea a través de inversión particular directa, fondos, ETFs, etc. Y mucha parte de lo que va al consumo, termina materializándose en mayores beneficios de empresas cotizadas.

No obstante, importante decir que no hemos tenido en cuenta las hipotecas para vivienda ya que este dinero, en principio, no fluye a los mercados bursátiles, oro, criptomonedas, etc.

CONCLUSIONES

Macro

- EEUU: El LEI nos está avisando de que la economía de Estados Unidos, pese a otros datos momentáneos positivos, no está muy boyante. Si el ISM no remonta, el consumo disminuye y el empleo continúa deteriorándose, podríamos ver a los Estados Unidos en recesión el tercer o cuarto trimestre del año. Y el tema de los aranceles, lejos de mejorar esta situación, contribuiría a empeorarla.

- Japón: Estanflación con una economía hiperendeudada cuyo coste de la deuda de largo plazo se le está disparando.

Liquidez

- La liquidez fluye, como hemos visto en el último apartado. Unos $100.000 – $160.000 millones son inyectados al sistema mensualmente. No obstante, esta parte debemos vigilarla con lupa para detectar situaciones que nos puedan indicar un cambio de tendencia en los activos de riesgo.

- La tensión en los bonos de Estados Unidos experimentada en meses anteriores se ha relajado. Sin embargo, Japón es una bomba de relojería que debemos vigilar muy de cerca.

Si has llegado hasta aquí, no te pierdas el próximo artículo donde hago un análisis puramente de mercado y técnico.

Si lo deseas, echa un vistazo a artículos anteriores y/o deja un comentario: