1. LA MACRO

En esta edición trataremos los datos macroeconómicos de China reportados en junio, los cuales podemos resumir en: Inflación, Industria, Servicios, Consumo, Desempleo, Balanza Comercial y Sector Inmobiliario. La mayoría son datos de mayo, exceptuando los PMIs que ya tenemos los de junio.

1.1. Inflación

China continúa en una senda deflacionista, que lleva arrastrando desde 2023. El principal motivo de esto es la crisis inmobiliaria en la que lleva sumergida la economía china varios años, aunque el ritmo de caída de los precios de la vivienda viene moderándose poco a poco como veremos en el punto 1.7.

Igualmente, a parte de los CPI (Indice de precios del consumidor) vemos que en el mes de mayo también se contraen los Precios de Producción Industrial (PPI)

1.2. PMIs

Los PMIs de junio salen mejor que los anteriores y mejor de lo esperado. Niveles por encima de 50 significan expansión y niveles por debajo de 50 contracción.

Vemos que las manufacturas están en contracción desde abril por el tema de los aranceles de EEUU, sin embargo vienen mejorando. Los servicios por su parte lo están haciendo bastante bien.

No obstante, los PMIs no dejan de ser encuestas mensuales a los gerentes de empresas del sector privado. China es una economía muy intervenida en la que otro tipo de datos que veremos a continuación nos dan una mejor visión sobre el crecimiento y la salud de la misma.

*Nota: Al contrario de lo que mencionábamos en otro análisis sobre EEUU, («en las economías occidentales + Japón alrededor del 70% de la economía es el sector servicios, por lo que los datos sobre la industria tienen una importancia bastante menor») China es una economía donde la industria tiene mayor peso que los servicios, por lo que hay que tomar los datos sobre el sector industrial con mayor importancia.

1.3. Industria

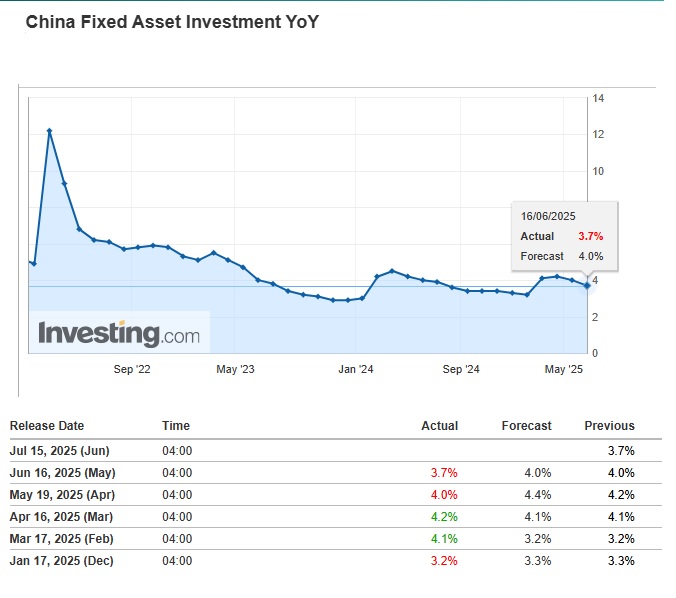

La producción industrial en China continúa creciendo a tasas alrededor del 6%, lo cual supone el principal motor de su crecimiento económico.

A su vez, la inversión en activos físicos (capital industrial) en torno al 4% nos indica la solidez y sostenibilidad de este crecimiento industrial.

1.4. Consumo

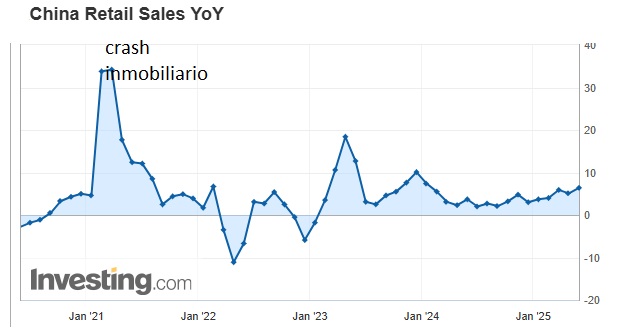

Una de las tareas pendientes del gobierno de Xi Jinping durante los 4 últimos años ha sido estimular el crecimiento de su consumo interno para así depender menos de las exportaciones al exterior. Desde las quiebras empresariales de las constructoras más importantes del país (como Evergrande) a raíz del estallido de su burbuja inmobiliaria allá por 2021, la confianza de los consumidores chinos se desplomó y está costando un mundo recuperarla.

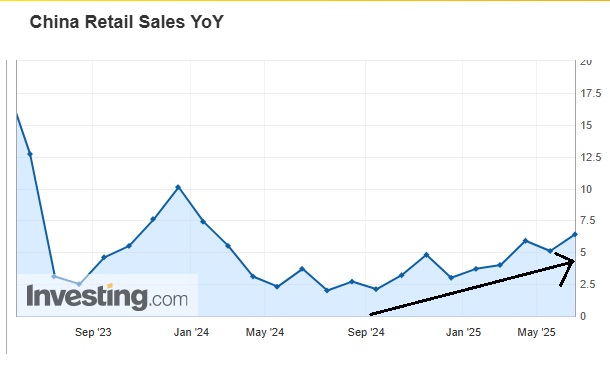

Sin embargo, parece que a partir de mediados del año pasado y gracias a los estímulos fiscales del gobierno chino se está recuperando esta confianza del consumidor y las ventas minoristas (consumo) vienen con un crecimiento en tendencia alcista.

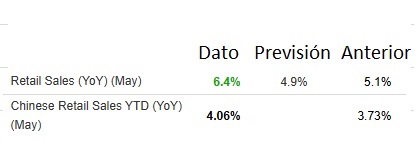

En mayo estas ventas minoristas repuntaron un 6,4% interanual, claramente por encima de las expectativas del mercado (5%) y del dato del mes anterior (5,1%) tal y como muestra la imagen. Este resultado sugiere que los hogares chinos están recuperando parte de la confianza perdida.

1.5. Desempleo

El desempleo sigue estabilizado en la horquilla que lo sitúa entre el 5% y el 5,5%.

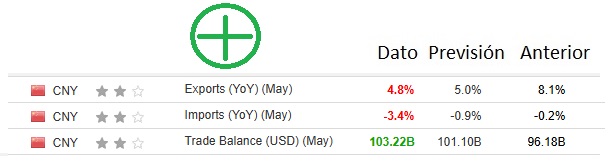

1.6. Balanza Comercial

Las relajaciones en la guerra geopolítica entre Estados Unidos y el resto del mundo y, en particular, con China, han permitido que la Balanza Comercial de China vuelva a la senda de crecimiento en términos de superávit. Está claro que China exporta mucho más de lo que importa y esto le hace, en parte, dependiente de otras economías.

No obstante, China ha estado y está diversificando mucho las zonas geográficas a las que van destinadas sus importaciones. Así mismo, como veíamos en el punto 1.4. de este mismo apartado, está intentando estimular su consumo interno.

1.7. Mercado inmobiliario

El estallido de la burbuja inmobiliaria en China en los años 2020-2021 desencadenó una situación similar a la que experimentamos en Europa y Estados Unidos allá por 2007-2008. Recesión, crisis económica y los precios de la vivienda desplomados.

No obstante, la caída de los precios se sigue moderando desde octubre de 2024 y pasa del -4% al -3,5% interanual, señal de una posible estabilización tras las múltiples medidas de apoyo implementadas por Pekín.

Esto no significa que los precios estén aumentando ni mucho menos, si no que el desplome de dichos precios cada vez es menor.

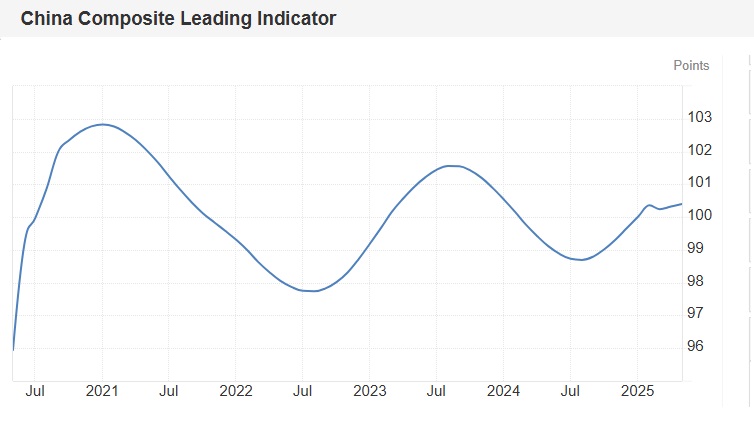

1.8. Indicador adelantado economía China

El China Composite Leading Indicator realizado por la OCDE es el indicador agregado que nos da una foto general de cómo va la economía china. Siempre que se encuentre en tendencia alcista indica crecimiento económico y valores por encima de 100 indican buena salud o sostenibilidad en el futuro de dicho crecimiento.

Así mismo, el crecimiento del PIB de China ha sido del 1.2% en el primer trimestre y el esperado del 5% para 2025. Un crecimiento nada desdeñable si lo comparamos con las economías europeas o la japonesa.

En conclusión, la macro no cambia mucho respecto a los meses anteriores: crecimiento económico, bajo desempleo, deflación y gran superávit comercial. Mejora algo el consumo interno.

2. LIQUIDEZ Y POLÍTICAS MONETARIAS

Vamos al meollo del asunto. Como verás en este y otros análisis, ESTA PARTE ES LA MÁS IMPORTANTE y, por otro lado, mi favorita. Aunque las noticias y el sentimiento del inversor pueden mover los mercados en el corto plazo, LO QUE MUEVE LOS MERCADOS EN EL MEDIO Y LARGO PLAZO ES LA LIQUIDEZ.

Los mercados son adictos a la liquidez, el gasto y déficit públicos, la deuda, tipos de interés bajos y los QEs.

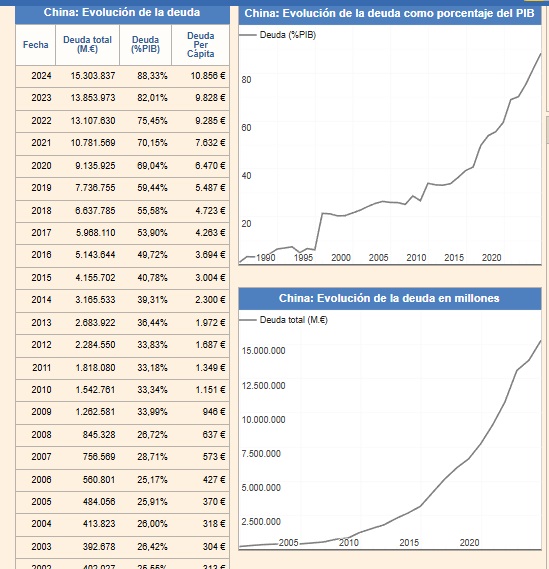

Lo primero que debemos resaltar es que, como ya he analizado en otros posts, 𝗖𝗵𝗶𝗻𝗮 𝗻𝗼 𝘁𝗶𝗲𝗻𝗲 𝘂𝗻 𝗽𝗿𝗼𝗯𝗹𝗲𝗺𝗮 𝗱𝗲 𝗶𝗻𝗳𝗹𝗮𝗰𝗶𝗼́𝗻 𝘀𝗶 𝗻𝗼 𝗱𝗲 𝗱𝗲𝗳𝗹𝗮𝗰𝗶𝗼́𝗻, 𝗮𝘀í 𝗰𝗼𝗺𝗼 𝘂𝗻 𝗱𝗲́𝗳𝗶𝗰𝗶𝘁 𝗽𝘂́𝗯𝗹𝗶𝗰𝗼 𝗱𝗲𝗹 𝟯-𝟰% (𝗲𝗹 𝗱𝗲 𝗘𝗘𝗨𝗨 𝗲𝘀 𝗱𝗲𝗹 𝟳%) y una deuda pública del 86% (𝗹𝗮 𝗱𝗲 𝗘𝗘𝗨𝗨 𝗲𝘀 𝗱𝗲𝗹 𝟭𝟮𝟰%) 𝗽𝗼𝗿 𝗹𝗼 𝗾𝘂𝗲 𝘁𝗶𝗲𝗻𝗲 𝗯𝗮𝘀𝘁𝗮𝗻𝘁𝗲 𝗺𝗮𝗿𝗴𝗲𝗻 𝗽𝗮𝗿𝗮 𝗹𝗹𝗲𝘃𝗮𝗿 𝗮 𝗰𝗮𝗯𝗼 𝗲𝘀𝘁í𝗺𝘂𝗹𝗼𝘀 𝗺𝗼𝗻𝗲𝘁𝗮𝗿𝗶𝗼𝘀 𝘆 𝗳𝗶𝘀𝗰𝗮𝗹𝗲𝘀.

Pero aunque su ratio de deuda sobre PIB sea inferior a lo que nos tienen acostumbrados nuestros gobiernos occidentales y Japón, la segunda economía del mundo ha visto incrementar su deuda en términos absolutos de su moneda (en yuanes) una barbaridad en los últimos años. Y, aunque sus tipos de interés estén en torno al 1,5% de media (en EEUU son del 4,5%), son conscientes de que una deuda creciente implica un pago de intereses creciente lo cual va mermando poco a poco el crecimiento económico. Por lo tanto, como veremos a lo largo de este punto China está combinando políticas monetarias de expansión de la liquidez con una estrategia de licuación de su deuda. Vamos primero con la estrategia:

2.1. Devaluación de la deuda en términos de ORO

China está implementando una estrategia económica para abordar su considerable carga de deuda denominada en yuanes sin recurrir a la cesación de pagos o la reestructuración, lo que podría conllevar riesgos políticos.

En su lugar, ha optado por un enfoque sutil que utiliza el oro como elemento clave para «licuar» la deuda. Pero no frente al dólar, sino frente al oro.

El método consiste en mantener la estabilidad del yuan frente al dólar mientras se permite que se debilite gradualmente frente al oro. Esta devaluación gradual disminuye silenciosamente el valor real de las deudas denominadas en yuanes.

¿Qué consigue con esto?

- Reduce el valor real de su deuda interna.

- Evita inflaciones bruscas.

- Flexibiliza sin que nadie lo note.

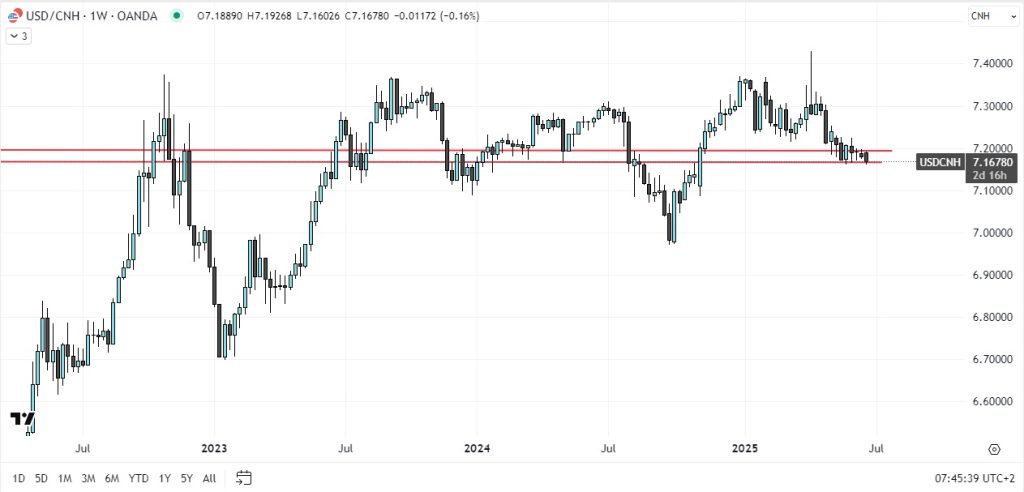

Entre mayo de 2023 y mayo de 2025:

- El oro pasó de $1.969 a $3.295 por onza en USD.

- En yuanes, subió de 13.939 a 23.746.

- El USD/CNY apenas varió: de 7.08 a 7.18.

Es decir: el yuan se devalúa ante el oro, pero parece estable ante el mundo.

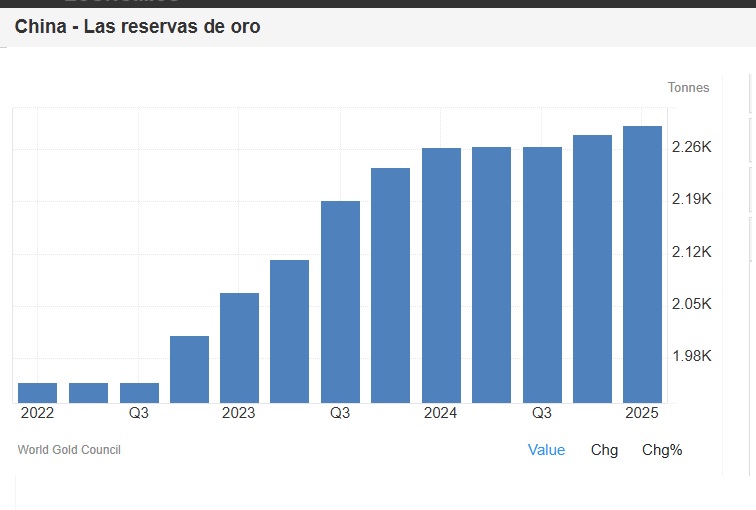

¿Cómo lo está haciendo? Lógicamente, comprando cantidades ingentes de oro.

Por lo tanto, el Banco Popular de China no está comprando oro como capricho:

Lo hace para:

- Respaldar su sistema financiero.

- Fortalecer la confianza interna.

- Dar pasos hacia la desdolarización.

Y mientras tanto…

China reduce su exposición a los bonos del Tesoro de EE. UU., marcando distancia del sistema financiero dominado por Washington.

2.2. Informe de Ainslie Wealth: «Macro and Global Liquidity Analysis» – Monday, 16 June 2025:

Enlace al informe: https://drive.google.com/file/d/10XtJYYlxRfKShGVp4e71iaym8vgQBf5l/

El informe sobre la liquidez global de Ainslie Wealth del 16 de junio, nos deja cierta información digna de mencionar sobre las políticas monetarias del Banco Popular de China (PBoC) respecto al resto de Bancos Centrales importantes. Cito textualmente:

- «Único banco central relevante con política expansiva activa.

- Recientemente redujo requisitos de reservas y tasas de interés.

- Crecimiento en liquidez se modera al 8.5% anualizado.

- Persisten preocupaciones por fragilidad económica en China.»

Como veremos en los siguientes puntos de este apartado, la política monetaria de China es expansiva y, a su vez, bastante responsable por lo que todavía tiene mucho margen de actuación.

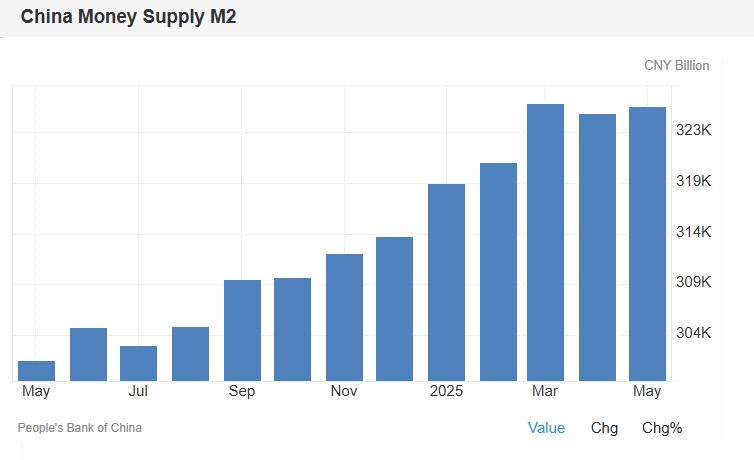

2.3. M2

La M2 es la oferta monetaria, es decir, el dinero en circulación más los depósitos y cuentas corrientes en los bancos. Esta oferta monetaria viene creciendo exponencialmente desde 2020, como en el resto de economías desarrolladas. No obstante, vemos que se acelera desde 2024 y ahora se está relajando un poco.

2.4. Tipos de interés y nuevos préstamos

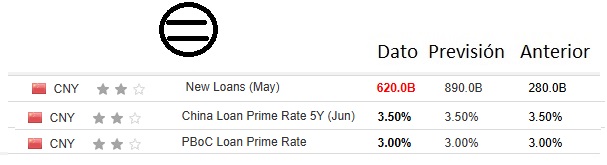

China, pese a tener bastante margen para bajar los tipos de interés de manera agresiva (como ha hecho el BCE, por ejemplo) está llevando a cabo su política monetaria expansiva con bastante mesura. Actualmente mantiene los tipos de corto plazo en el 3% y los de 5 años en el 3.5%, habiendo realizado una única bajada de 10pb (0.10%) en cada uno de ellos el mes pasado.

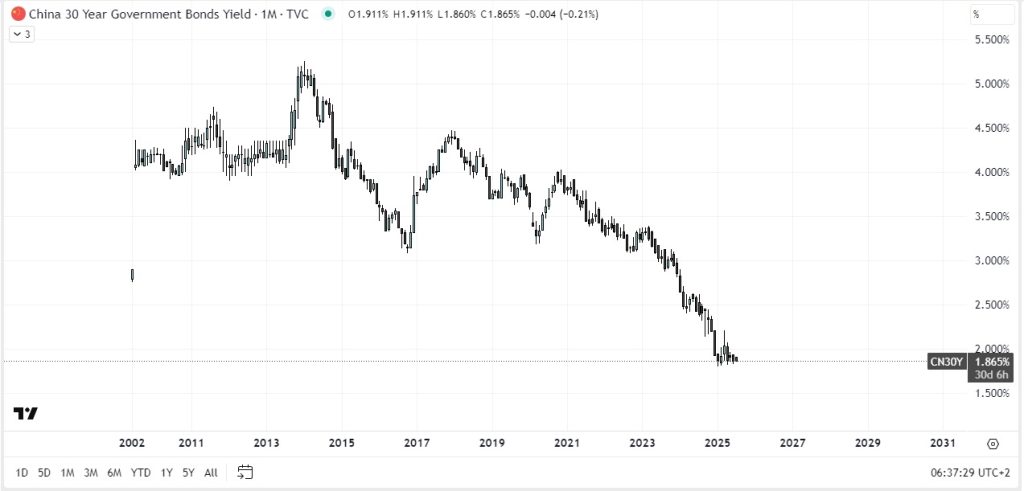

No obstante, al contrario que pasa en otras regiones como los Estados Unidos, los tipos de interés de los bonos de largo plazo que emite el gobierno chino se encuentran en mínimos históricos:

Por otro lado, al estar recuperándose de una crisis inmobiliaria brutal como comentábamos anteriormente, su objetivo es que se recupere el crédito privado y, con ello, la confianza de los inversores. Esto lleva tiempo cuando atraviesas una situación post estallido de burbuja. Sin embargo, en los siguientes puntos veremos que esto está ocurriendo lo cual significa que la liquidez está fluyendo.

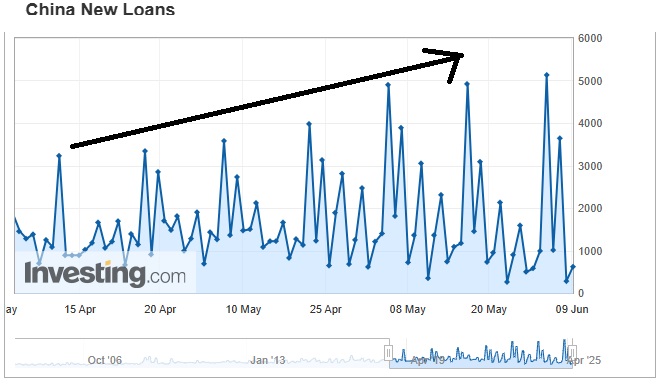

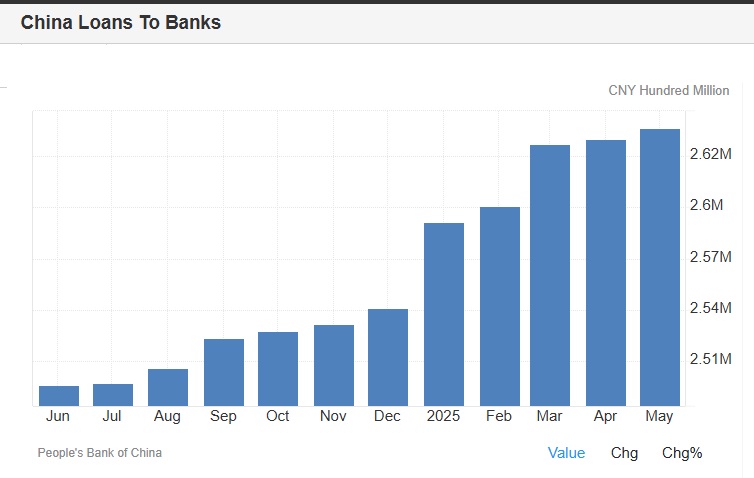

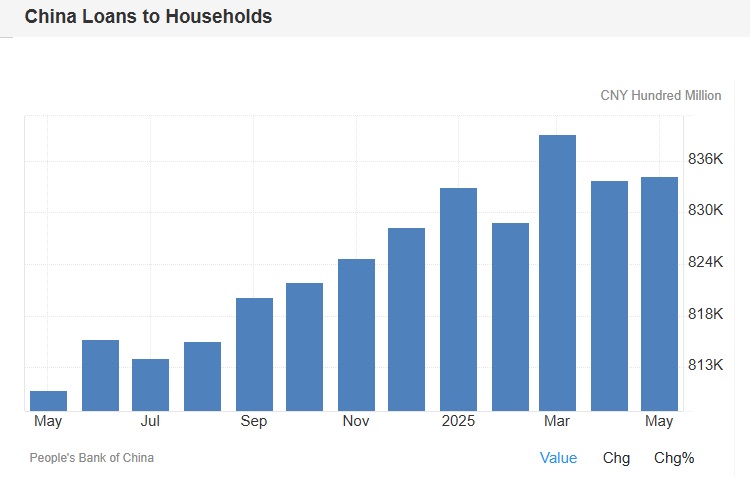

Finalmente, a continuación vemos la evolución de los préstamos a los bancos y a los hogares. En ambos podemos apreciar una clara tendencia alcista, lo cual es otro signo más de que fluye la liquidez.

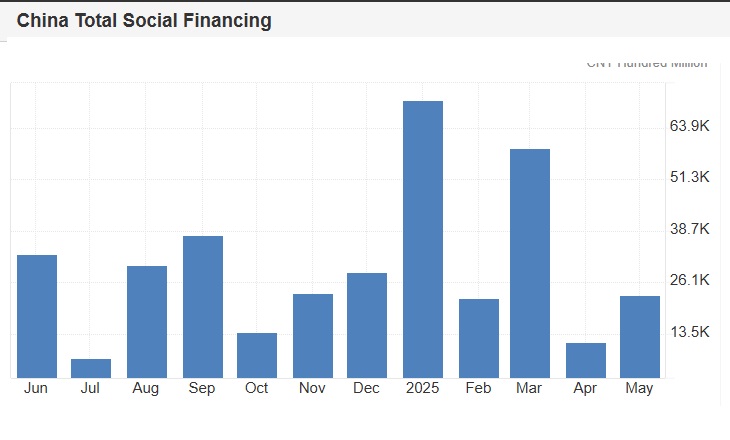

2.5. China Total Social Financing

La financiación social total en China, la cual es una medida amplia del crédito y la liquidez en la economía, aumentó en 2,29 billones de yuanes en mayo de 2025, más del doble que los 1,16 billones de yuanes de abril y más o menos en línea con las previsiones.

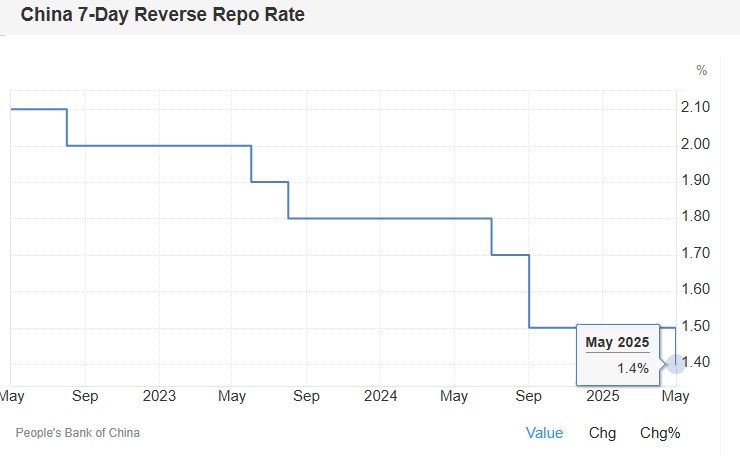

2.6. China 7-Day Reverse Repo Rate

Una reducción del tipo repo inverso a 7 días indica que el PBoC está aplicando una política monetaria expansiva, con el objetivo de estimular el crecimiento económico abaratando los préstamos.

3. Políticas fiscales

Además de la política monetaria del Banco Popular de China, el propio gobierno de China encabezado por Xi Jinping y a través de sus gobiernos federales y regionales están realizando políticas fiscales expansivas con el objetivo de estimular el consumo interno y la tecnología así como la recuperación del sector inmobiliario.

Para analizar este punto, me he basado en varias fuentes entre las que destacan el paper «Políticas Fiscales de China 2025» de Pedro David Nieto Olvera y el Informe del BBVA «China Economic Outlook» para junio de 2025

La política fiscal de China se caracteriza por una combinación de medidas proactivas para la estabilización económica a corto plazo y objetivos estratégicos a largo plazo.

Las principales áreas de enfoque de la política fiscal china son:

- Impulso al consumo: El principal objetivo del gobierno chino es impulsar el consumo doméstico. A principios de 2025, la Asamblea Popular Nacional (APN) anunció un programa mejorado de gasto público de 41 mil millones de dólares para consumidores y empresas, cubriendo automóviles, electrodomésticos, teléfonos inteligentes y renovaciones de viviendas. También se anunciaron pequeños aumentos en las pensiones de jubilación y subsidios de atención médica.

- Apoyo a la manufactura y el avance tecnológico: Una parte significativa de los esfuerzos fiscales se dirige a apoyar la fabricación de alta calidad, el avance tecnológico y la gestión de riesgos financieros. El objetivo central a largo plazo es la mejora industrial y la autosuficiencia tecnológica.

- Gestión del riesgo financiero: Se enfoca en el sector inmobiliario y la deuda de los gobiernos locales. Para 2025, China promete una política fiscal «altamente proactiva» con un aumento significativo de la relación déficit fiscal/PIB y una expansión del gasto público total. Se emitirá una mayor cantidad de bonos gubernamentales, incluidos bonos especiales del tesoro a largo plazo y bonos especiales de los gobiernos locales.

- Prioridades de gasto gubernamental: Las áreas clave de gasto reflejan las prioridades estratégicas de China:

- Manufactura y Tecnología: Se asignan fondos significativos para investigación y desarrollo y apoyo a industrias clave.

- Infraestructura: Inversiones en proyectos como ferrocarriles de alta velocidad, autopistas y puertos siguen siendo una prioridad.

- Bienestar Social: Aumento del gasto en seguridad social, empleo, educación, salud y pensiones.

- Apoyo a los Gobiernos Locales: Pagos de transferencia importantes y bonos especiales para mitigar los riesgos de la deuda local y garantizar la subsistencia básica.

- Seguridad Nacional: Aumento del gasto militar.

- Protección Ambiental y Revitalización Rural: Creciente enfoque en el desarrollo sostenible.

El Ministerio de Finanzas (MOF) en 2023 destacó un enfoque coordinado que considera tanto la situación nacional como la internacional, enfatizando el control de la pandemia, el desarrollo socioeconómico y la garantía de seguridad. También hizo hincapié en el fortalecimiento de la macro-regulación y la mejora constante de la calidad del desarrollo.

La interacción entre las medidas fiscales y las reformas estructurales más amplias será crucial para lograr un crecimiento sostenible a largo plazo.

Y para muestra un botón. Según los datos que conocemos y se ilustran en la siguiente imagen, pese a tener una economía con un crecimiento sostenido del 5% anual el gobierno chino viene incrementando su déficit público y su deuda pública para acometer estas políticas expansivas.

4. Análisis técnico índices bolsa china

Una vez repasados los datos macroeconómicos, la liquidez y las políticas monetarias y fiscales, vamos a anlalizar el aspecto técnico.

Los gráficos son termómetros del sentimiento de los inversores y, por tanto, nos dan mucha información sobre lo que puede hacer la bolsa en el corto, medio y largo plazo que es al fin y al cabo lo que nos interesa para ganar dinero.

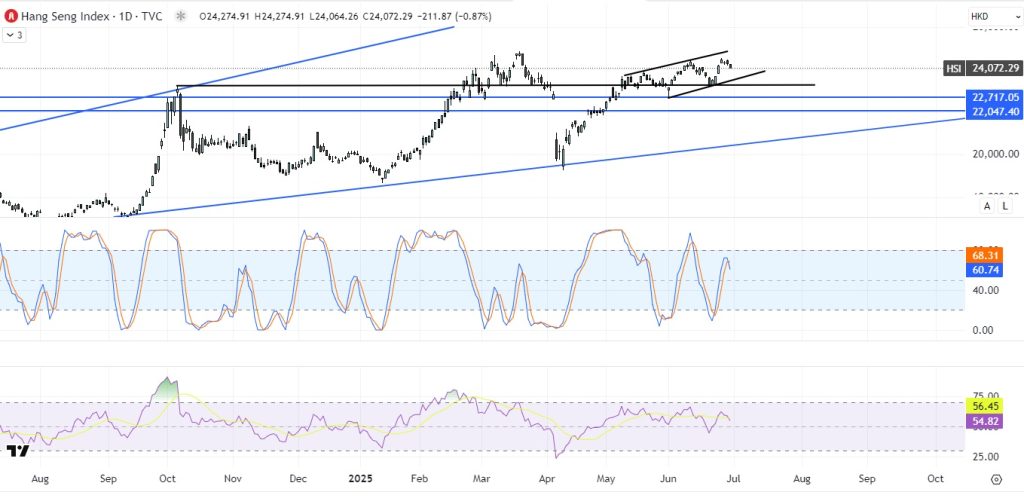

4.1. Hang Seng Index (Bolsa de Hong Kong)

Tanto en términos de velas mensuales y semanales observamos que los indicadores RSI y estocástico nos dan señales de continuidad de la tendencia alcista. No se observan niveles de sobrecompra en el estocástico y el RSI está respetando dicha tendencia. Igualmente, la vela que nos ha dejado en el mensual de junio este índice es de mucha fortaleza.

Además, este índice se encuentra a un 39% de su máximo histórico de 2018 pese a haberse revalorizado ya un 62% desde los mínimos de 2024.

Por su parte, la gráfica diaria nos está dejando un pequeño canal de corto plazo cuya línea de tendencia (la que une los mínimos crecientes) junto con la línea que une el máximo de octubre de 2024 con el mínimo de este 20 de junio de 2025 podrían actuar de soporte en niveles de 23.300 – 23.700. Los indicadores RSI y estocástico en esta gráfica nos dan señales de posibles correcciones en el corto plazo para continuar con la tendencia alcista.

Conclusiones

En definitiva, China es la segunda mayor economía del mundo y cuenta con la mayor población y, por tanto, fuerza laboral.

Es una economía que viene creciendo a tasas del 5% anual y que, de momento, tiene unas tasas de déficit y deuda pública menores a las que nos tienen acostumbrados los países occidentales y Japón.

No obstante, China viene enfrentando las consecuencias de una crisis económica debido al estallido de su propia burbuja inmobiliaria así como de la pandemia del coronavirus. Por estos motivos sigue teniendo deflación y los precios de las propiedades inmobiliarias siguen bajando.

Por estos motivos y por su necesidad de competir con los países más desarrollados, China está implementando políticas monetarias y fiscales expansivas para incentivar su consumo interno y su tecnología.

Pese a que la bolsa se ha revalorizado ya un 62% desde los mínimos de 2024, se encuentra a un 39% de su máximo histórico de 2018.

Con todos estos factores llegamos a la conclusión de que, pudiendo haber correcciones en el corto plazo, la bolsa china tiene un gran recorrido por delante y seguramente lo haga mejor en términos de revalorización que otros índices que están en zonas de máximos históricos.